- 狭山不動産 SAN+

- SAN+特設サイトでコンセプトやプラン、保証精度、施工事例を確認する

くわしく見る

狭山、入間、所沢

住まいとまち、暮らしの情報サイト

|

<< 2025年8月 >>

記事カテゴリー

|

記事カテゴリー:節税や控除を知る

1/1ページ

2024-08-02 17:04:00

マンションなどの不動産を購入すると発生する税金が「固定資産税」です。固定資産税は家屋や土地の価格に左右されるため、3,000万円のマンションを買ったらいくらになるのか気になる方は多いでしょう。 当記事では、3,000万円の新築マンション・中古マンションを購入した場合の固定資産税の計算方法や金額例、固定資産税の支払い負担を軽減する方法を説明します。3,000万円のマンション購入を考えている方は、固定資産税について理解を深めておきましょう。 ■目次

1.固定資産税とは? 固定資産税とは、固定資産を所有している場合にかかる税金です。固定資産は大きく分けて土地・家屋・償却資産の3種類があり、下記のような固定資産を所有していると固定資産税の納税義務が発生します。

出典:総務省「固定資産税」 固定資産税は使い道が定められていない税であり、徴収した市町村によって使い道が異なります。道路・学校といった公共施設の整備や、福祉サービスの拡充などが一般的な使い道です。

1-1.いつ誰がどこに支払う?固定資産税の納税義務者は、毎年1月1日時点で課税対象の固定資産を保有している個人または法人です。固定資産税は市町村などの地方自治体によって課税される地方税であり、固定資産が所在している市町村に対して納税します。ただし、東京都23区内における固定資産税については、東京都に対する都税として納税します。 固定資産税の納税通知書が届く時期は4月~5月頃です。納税方法は、全額を一度に支払う「全額一括納付」と、支払いを4回に分ける「分割納付」の2通りを選ぶことができます。 また、固定資産税の納付方法は下記のような種類があります。

納税期日は納付先の自治体によって異なり、分割納付の場合は一般的に4月・7月・12月・翌年2月です。

2.【新築マンション】固定資産税の計算方法固定資産税の計算を行う際は、下記の計算式を使用します。

固定資産税の計算では、まずは固定資産の課税標準額を求めます。課税標準額とは、固定資産評価基準に基づいて算出される固定資産税評価額のことです。土地・家屋の場合は、3年ごとに適正価格への評価替えが定められています。 次に、求めた課税標準額に税率を乗じて、固定資産税を算出します。一般的に用いられる税率は1.4%の標準税率です。ただし、自治体によっては1.5%や1.6%の税率を課すケースもあります。マンションの固定資産税は土地・家屋のそれぞれで固定資産税を計算し、合計することで算出します。 出典:総務省「固定資産税」

2-1.土地:軽減措置を適用した固定資産税の計算式土地の固定資産税評価額は、宅地・農地といった地目別での売買実例価額などをもとに算定します。宅地の場合は「地価公示価格の70%」が目安です。また、マンションの場合は土地部分を他の区分所有者と共有しているため、土地の固定資産税評価額は他の区分所有者との持分割合で按分する必要があります。 さらに、土地の固定資産税評価額に対しては住宅用地の特例が適用されます。住宅用地の特例とは、住宅用地のうち1戸あたり200平方メートル以下の部分は固定資産税評価額が6分の1に、200平方メートルを超えた部分は3分の1に減額される制度です。マンションは戸数が多いため特例を受けられる面積も広くなり、基本的に6分の1の減額措置を受けられます。 土地について、軽減措置を適用した固定資産税の計算式は下記の通りです。

出典:総務省「固定資産税」

2-2.家屋:軽減措置を適用した固定資産税の計算式新築マンションにおける家屋の固定資産税評価額は、一般的に建築費用の5~7割になることが多い傾向です。また、新築マンションでは新築住宅にかかる固定資産税の軽減措置を利用できます。通常の新築マンションは5年間、長期優良住宅のマンションは7年間の期間において、固定資産税が2分の1になります。 家屋については、軽減措置を適用した固定資産税の計算式は下記の通りです。

なお、軽減措置適用期間が終了した後は2分の1の軽減措置がなくなります。 出典:総務省「固定資産税」

3.3000万の新築マンションの固定資産税シミュレーション3,000万円の新築マンションを購入した場合について、条件を下記の通りに想定して、固定資産税の計算シミュレーションを紹介します。 <新築マンションの条件>

まず土地・家屋の固定資産税は下記のように計算します。

最後に、土地と家屋の固定資産税を合計して、固定資産税の総額を算出します。

紹介した条件の場合、軽減措置の適用期間中は1年あたり12万9,500円の固定資産税がかかります。

4.【中古マンション】固定資産税の計算方法 中古マンションの固定資産税を計算する際、土地の固定資産税の計算方法は、中古マンションであっても新築マンションの場合と変わりません。土地は経年劣化がなく、経年による土地評価の影響はないと見なされるためです。また、土地の持分が200平方メートル以下であれば、軽減措置を受けられます。

一方で、家屋の固定資産税では新築マンションの場合とは異なる下記の計算式を使用します。

再建築価格とは、対象家屋と同じ建物を新築した場合に要する建築費のことです。経年減点補正率は、家屋新築後の経過年数に応じた損耗を減価で表しています。再建築価格に経年減点補正率を乗じた金額を家屋の固定資産税評価額として、さらに税率を乗じることで家屋の固定資産税を算出する仕組みです。 ただし、再建築価格は物価変動などによって変わり、経年減点補正率の数値も年数によって変動するため、中古マンションの固定資産税の計算は簡単ではありません。

5.3000万の中古マンションの固定資産税シミュレーション3,000万円の中古マンションを買った場合の固定資産税を、下記の条件において築10年・築20年・築30年に分けてシミュレーションします。経年減点補正率は法務省のホームページで発表されている数字を使用します。また、100円未満は切り捨てです。 <中古マンションの条件>

<築10年の場合>

マンションは築5年(長期優良住宅の場合は築7年)を超えると、家屋の固定資産税の計算で軽減措置を利用できなくなります。 <築20年の場合>

<築30年の場合>

家屋の固定資産税評価額に関する経年減点補正率は、一定の年数までは築年数が経過するほど小さくなります。そのため、固定資産税の総額も築年数を重ねたマンションのほうが安くなるでしょう。

6.マンションにかかる固定資産税の負担を軽減する方法新築・中古を問わず、マンションの固定資産税は数万~数十万の税負担がかかることにより、負担軽減のための対策が講じられています。ここからは、マンションにかかる固定資産税の負担を軽減する、3つの方法を紹介します。

6-1.手間や手数料のかからない納税方法がある固定資産税の負担を少しでも軽減するためには、下記のような納税方法を選択するとよいでしょう。 ・自動で引き落としがされる口座振替 口座振替は、一度手続きをすれば以降は自動で引き落としが行われます。固定資産税の納税にかかる手間が少なくなり、納税忘れも防げる方法です。 ・固定資産税の納付でポイントが貯まるクレジットカード クレジットカード納付は窓口などに出向く手間がかからず、カードによってはポイントも貯まる方法です。ただし、手数料として地方税お支払サイトのシステム利用料がかかる点には注意してください。 ・ポイントが貯まり手数料もかからないアプリ決済 アプリ決済はスマートフォンから納税ができて、使用するスマートフォン決済アプリに応じたポイントが貯まる方法です。バーコード読み取り方式の場合は決済手数料もかかりません。 納税方法を工夫することで、納税のために窓口に出向いたり、手数料がかかったりするなどの負担を軽減できます。

6-2.リフォーム工事を行った場合に軽減措置がある下記に挙げるリフォーム工事を行った場合、固定資産税の3分の1が減額される可能性があります。 <バリアフリー改修工事> 個人が築10年以上を経過した住宅で一定のバリアフリー改修工事を行った場合に、固定資産税の軽減措置を受けられます。

出典:国土交通省「バリアフリー改修に係る固定資産税の減額措置」 なお、適用を受けるためにはバリアフリーを必要とする人の居住など、さまざまな要件を満たす必要があります。 <省エネ改修工事> 2014年4月1日以前に建築された住宅で一定の省エネ改修工事を行った場合に、固定資産税の軽減措置を受けられます。

省エネ改修工事の適用を受ける場合も、さまざまな要件を満たさなければならない点に注意しましょう。

6-3.大規模修繕工事を行った場合に軽減措置があるマンションの大規模改修工事を行った場合は、6分の1から2分の1の固定資産税の軽減措置を受けられます。

なお、実際の減額率は該当住宅の所在する市町村が6分の1から2分の1の範囲内で決定します。

7.【新築・中古】3000万のマンションの固定資産税を知るには?3,000万円のマンションでかかる固定資産税は、下記の方法で確認できます。 ・新築マンションの場合 新築マンションは建物完成前に購入申し込みを行うことがほとんどであり、マンション購入前に明確な固定資産税評価額を算出できません。購入予定のマンションにモデルルームがある場合は訪問して、担当者に固定資産税がいくらかかるかを尋ねるとよいでしょう。類似する条件のマンションなどから、固定資産税の目安を教えてもらえます。 ・中古マンションの場合 中古マンションでは固定資産税評価額がすでに算出されています。不動産会社の担当者に尋ねれば、明確な固定資産税を教えてもらうことが可能です。 新築と中古のどちらにしても、不動産会社の担当者に確認すれば、固定資産税の目安が知れるでしょう。

8.マンションの固定資産税に関する注意点 固定資産税は計算式に当てはめて算出することはできるものの、実際の支払い時にはシミュレーション通りにはいかないことがあります。最後に、マンションの固定資産税に関する3つの注意点を解説します。

8-1.軽減措置の終了後は固定資産税が上がる可能性がある新築マンションでは家屋の固定資産額を2分の1にする軽減措置が適用されるため、購入当初は固定資産税の総額を安く抑えられます。しかし、軽減措置の終了後は2分の1の減額がなくなり、固定資産税が上がる可能性があります。軽減措置が適用される期間は通常のマンションは5年間、長期優良住宅のマンションでは7年間です。 そのため、新築マンション購入の際は、軽減措置が適用されている期間中の固定資産税納税額だけでなく、適用終了後の納税額についてもシミュレーションすることをおすすめします。もともとの納税額を理解していれば軽減措置終了を見据えた資金計画ができ、固定資産税が上がったときにも滞りなく支払いを行えるでしょう。

8-2.年度途中で中古を買う場合は日割り計算になることがある固定資産税は、1月1日時点で固定資産の所有権がある方に課税されます。新築マンションを年度途中に購入する場合であれば、基本的に固定資産税は翌年から支払うことになるでしょう。しかし、中古マンションの場合は固定資産税の支払いが翌年からになるとは限りません。中古マンションを年度途中で買うと、今年分の固定資産税が日割り計算になる場合があるためです。 たとえば、中古マンション購入の時期が4月末の場合、固定資産税12か月分のうち4か月分を売主が負担し、残りの8か月分は買主が負担することになります。実際には売主・買主が別々に納税するわけではなく、買主が負担する分の固定資産税額を売主に渡して、売主が納税者として固定資産税を納付します。 固定資産税の日割り計算は不動産取引上の慣例となっており、発生するケースは多いと言えます。また、固定資産税として売主に渡すお金は、中古マンションの価格の一部という扱いになり、売主が不動産会社の場合は課税対象になる点にも注意が必要です。

8-3.固定資産税を滞納すると最悪の場合は競売にかけられる固定資産税を滞納すると延滞税などが発生し、最悪の場合は物件が競売にかけられるケースもある点に注意してください。固定資産税を滞納したときは、納付期限から20日以内に自治体の督促状が届きます。督促状は未納を確認し、附属の納付書による納付を促す書類です。督促状が届いた後も滞納している方には、催告書を送付するケースもあります。固定資産税の滞納をしていると延滞税が発生するため、本来の納付額よりも高額な納付が必要です。 また、督促状が届いてから10日以内に固定資産税の納付をしない場合、自治体は未納付者の財産を差し押さえることが可能です。差し押さえられる財産は預貯金と給与であり、差し押さえた財産をもって固定資産税の納付額に充当します。差し押さえた預貯金と給与だけでは固定資産税の支払いができない場合には、土地・建物といった不動産も差し押さえて競売にかけます。 そのため、固定資産税の支払いが難しい場合は、自治体の納税窓口に相談しましょう。納税期限の猶予や納税額の分割・減免などの措置が受けられる可能性があります。

まとめ3,000万円のマンションを買ったときには、固定資産税が発生します。固定資産税は「課税標準額×税率」という計算式で算出できます。新築・中古を問わず、ある程度の金額はシミュレーションできますが、正確な納税額を知りたいときは不動産会社の担当者などに確認するとよいでしょう。 また、一戸建てに限らずマンションでも固定資産税の軽減措置を受けることが可能です。固定資産税は毎年払い続けるものなので、軽減措置も利用しながら、できるだけ負担のない方法で着実に納税しましょう。

2023-10-20 00:00:00

今回の記事では不動産売却に伴う確定申告について、概要や事前に知っておきたいポイントをご紹介します。確定申告は多くの方が不安を抱えるポイントです。本記事を参考に事前知識を付け、不安を解消しましょう。

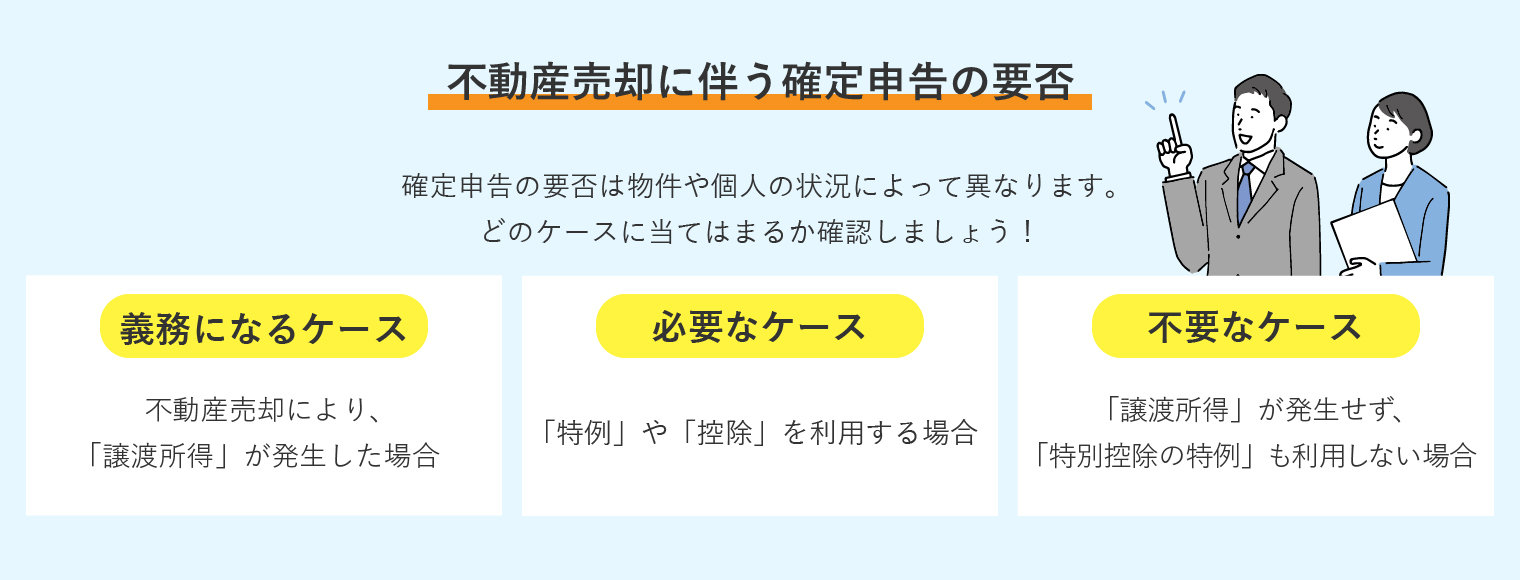

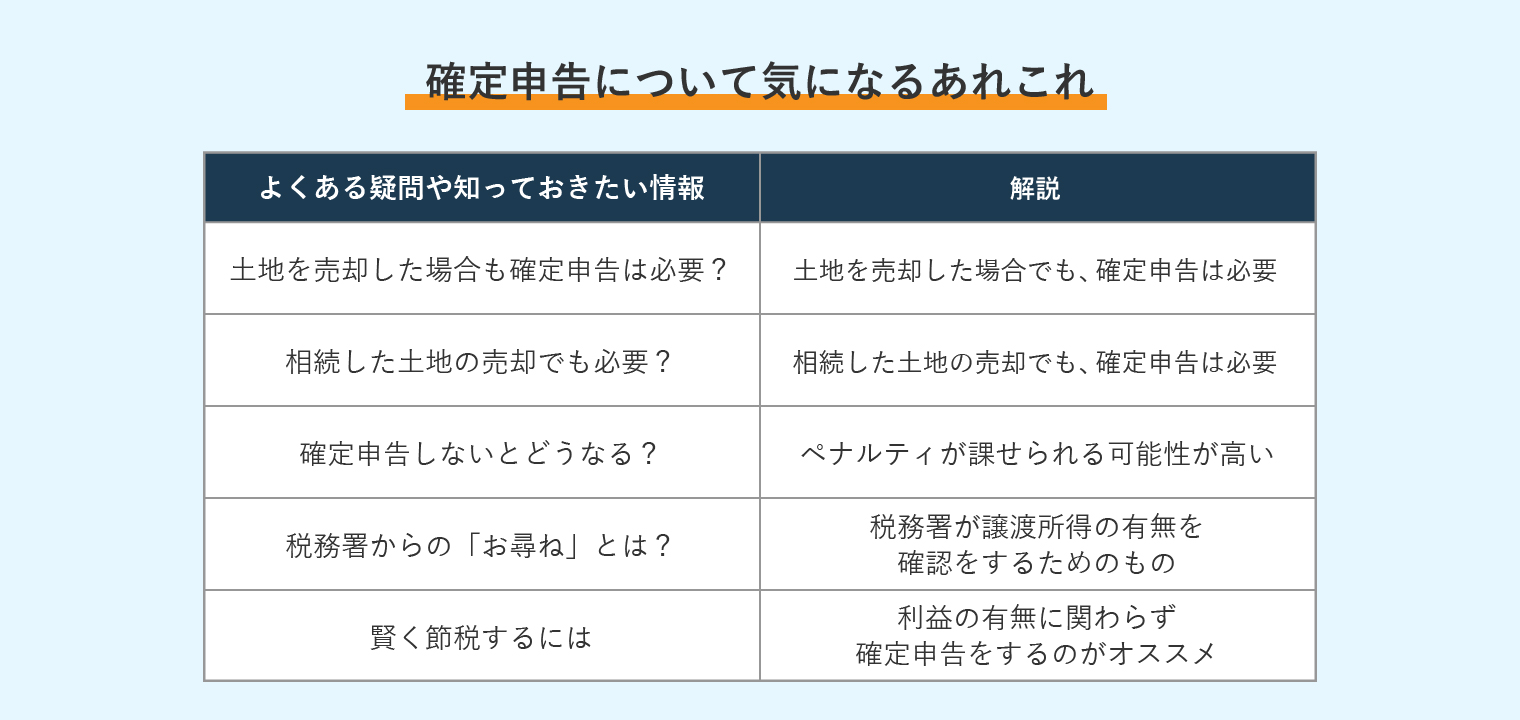

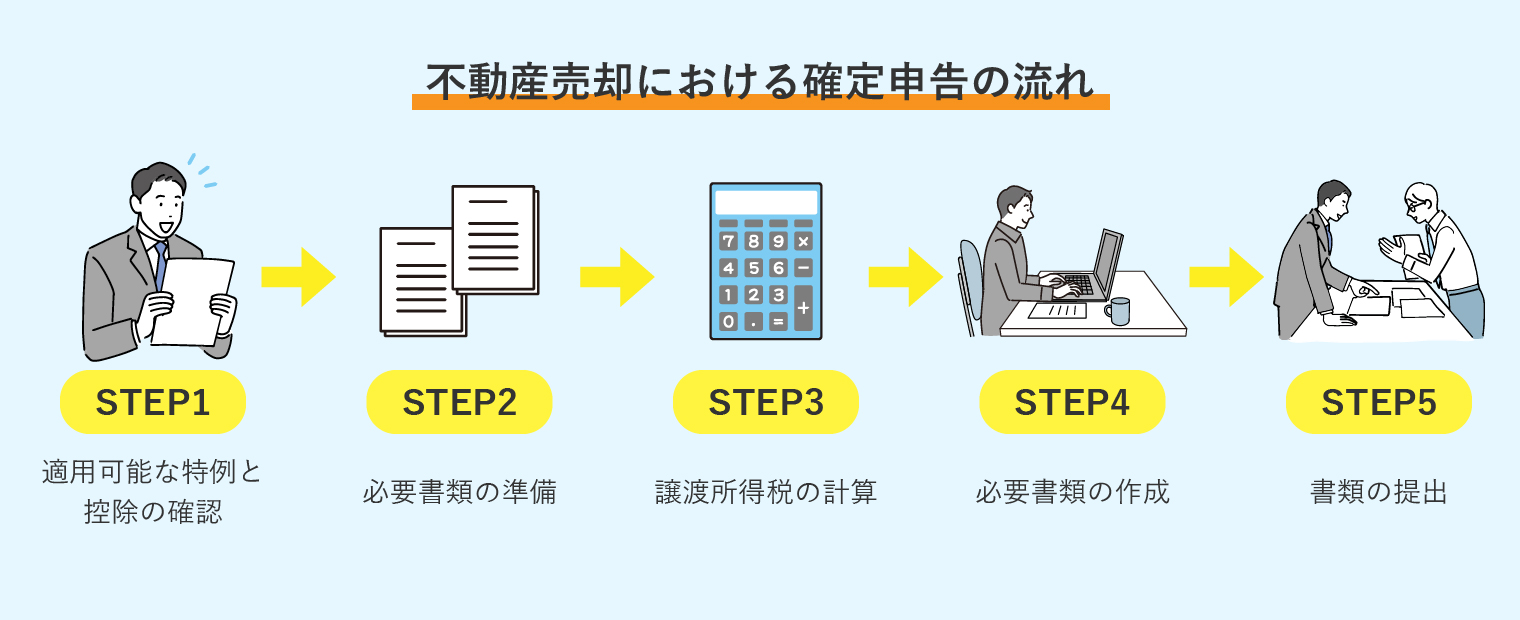

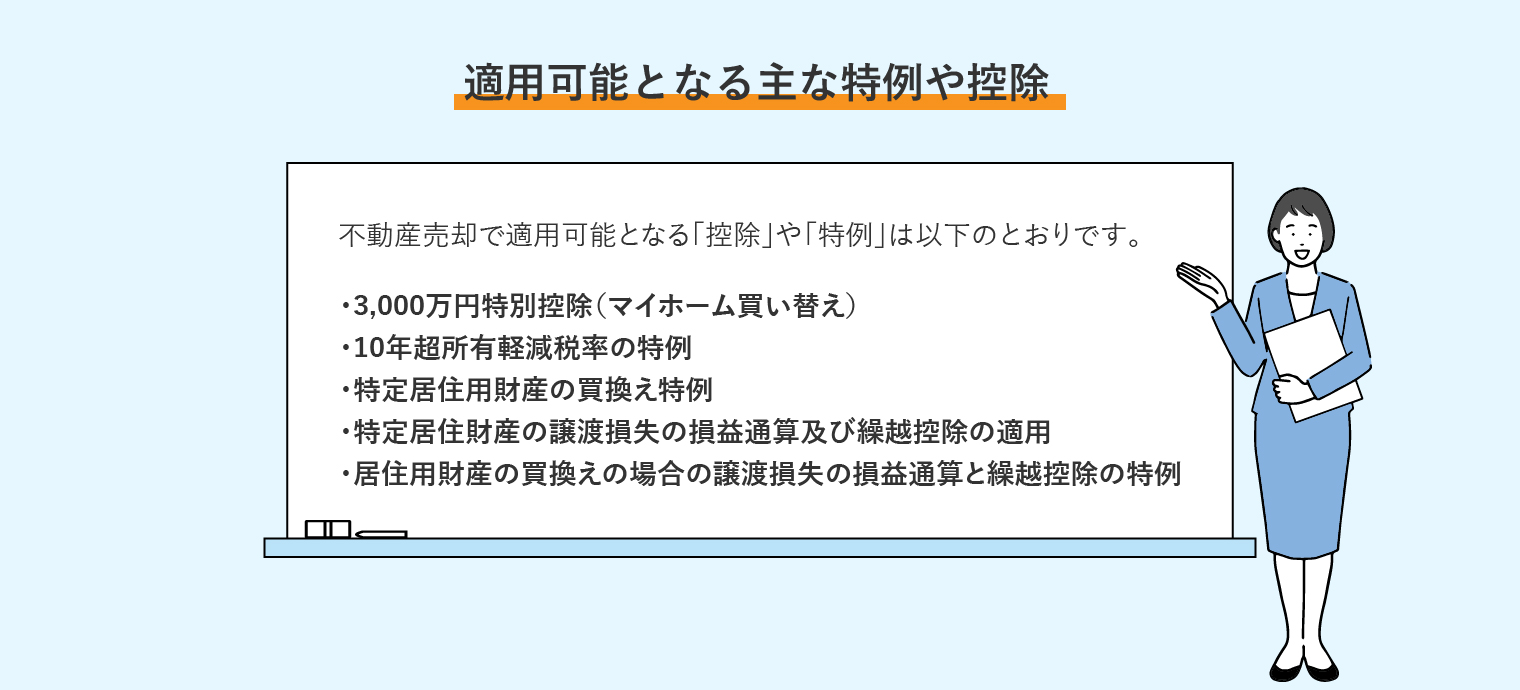

確定申告とは「納税額を確定させる手続き」です。 次に確定申告が必要なケースを確認しましょう。 特別控除の特例とは、一定の条件をクリアした場合に譲渡所得を減額できる特例です。詳細は、国税庁ホームページより確認できます。また、特例を利用して税金が発生しないケースでも確定申告は必要になるため、注意しましょう。 確定申告には期限があります。 不動産売却における確定申告は馴染みがないことから、売却時の不安へと繋がってしまいます。そこで本章では、多くの方が感じる疑問や事前に知っておきたい情報をピックアップしてご紹介します。 土地を売却した場合でも、譲渡所得が発生していれば確定申告は必要です。 相続した土地の売却でも、譲渡所得が発生していれば確定申告は必要です。 不動産売却により利益が出ているのにも関わらず、確定申告をしない場合はペナルティが課せられる可能性があります。ペナルティの対象にならないよう、注意しましょう。 ■延滞税の発生 ■無申告加算税の発生 ■重加算税の発生 ペナルティは、期限を過ぎてから確定申告を行った場合にも発生します。 不動産売却後に税務署から「お尋ね」が届くことがあります。 ■税務署からの「お尋ね」の対応方法 「お尋ね」を放置したり、適当な回答をしたりするとトラブルに繋がるため、冷静かつ迅速に対応しましょう。 不動産売却による利益が出なかった場合、確定申告は不要です。 確定申告には「ご自身で手続きをする方法」と「税理士に依頼する方法」の2つがあります。ご自身で行う場合は、流れを把握しておくことでスムーズな手続きができます。不動産売却における確定申告の流れを、以下の図で確認しましょう。 それぞれの項目に関して詳しく紹介していきます。 最初に、適用可能な特例や控除を確認します。 次に確定申告に必要な書類を準備します。 次に不動産売却で発生する譲渡所得税の計算をします。 ■譲渡所得税の算出式 ■譲渡所得の算出式 譲渡所得税の計算方法は下記の記事で詳しく説明をしておりますので、併せてチェックしておきましょう。 次に必要書類の作成を行います。 不動産売却の確定申告における必要書類や書き方については、以下の記事でも詳しくご紹介します。ぜひ参考にされてみてはいかがでしょうか。 書類が完成したら、税務署へ提出します。 ■書類の提出方法 また、以下の記事では不動産売却の基礎となる「売却方法」を詳しくご紹介しています。仲介と買取の2つの方法について詳しくご紹介しているので、ぜひ参考にされてみてはいかがでしょうか。 いかがでしたでしょうか。今回は不動産売却に伴う確定申告に関してご紹介しました。 ■確定申告とは? ・不動産売却で得た利益に対して納税額を確定させる手続き ■その他の覚えておきたいポイント ・土地を売却した場合でも確定申告をする 不動産売却における確定申告は、売却した翌年に対応をする必要があります。時間が経って忘れてしまうことがないよう、注意しましょう。また複雑な手続きも多いため、確定申告の際は本記事を参考にして頂けますと幸いです。 狭山不動産では、多種多様な売却サービスをご用意しております。そのため初めての不動産売却でも安心してお取引して頂けます。また開業以降、狭山・所沢・入間エリアで多くのお客様の売却をサポートして参りました。これまで培った豊富な経験と実績で、お客様一人一人に合わせたご提案が可能です。ぜひ狭山不動産へご相談下さい。

2023-09-15 00:00:01

今回の記事では、家や土地の売却にかかる税金や費用についてご紹介します。事前にしっかりと把握しておき、スムーズな売却ができるように準備をしておきましょう。

家や土地など不動産を売却するには、税金をはじめとする様々な費用が発生します。聞き馴染みのない項目もありますが、まずは把握をしておくことが大切です。売却時にかかる費用は以下のとおりです。

不動産売却で得た利益にかかる、所得税や住民税の総称を譲渡所得税と言います。売却で得た利益は、所得とみなされ所得税と住民税が課せられます。また2037年までは、復興特別所得税が所得税にあわせて徴収されるため覚えておきましょう。 印紙税は、売買契約書など特定の書面を作成する際にかかる税金です。決められた額の収入印紙を購入し、書面に貼付・消印する方法で納税します。不動産の売買は、一般的に売主と買主のそれぞれが作成するのが一般的です。 登録免許税とは、登記の抹消や変更にかかる税金です。売却にかかる登録免許税は、以下の2種です。 ■住所変更登記 売主の現住所と登記簿上の住所が異なる際に、現住所に変更する登記 ■抵当権抹消登記 住宅ローンの完済後、不動産に設定されていた抵当権を抹消する登記 上記以外に不動産の名義人を変更する「所有権移転登記」もありますが、所有権移転登記は買主側が負担し、売主は負担しないのが一般的です。 また、家の売却を行った際は確定申告が必須となります。確定申告は複雑な手続きも多いため、以下の記事を参考にされてみてはいかがでしょうか。

不動産会社の仲介業務に対して支払う手数料で、売買契約が成立時に必ず支払う必要があります。チラシ・サイトの掲載など、営業活動にかかる費用は手数料に含まれるため、別途請求される心配はありません。 登録免許税の手続き付随する費用です。 残債のある物件を売却する場合、完済後に売買契約をする必要があります。一括返済で完済するのが一般的ですが、手数料が発生するので注意が必要です。手数料の目安は5,000円〜3万円で、金融機関や手続き方法によって変動します。 引っ越し費用は、距離や時期による変動が大きく、5〜20万が目安となります。 不動産売却には、様々な書類が必要になるため、1枚300円程度の発行費用も考慮しておくと良いでしょう。必要になる書類の例は以下のとおりです。物件によっては不要な書類もあるため、発行前に不動産会社に確認しましょう。 ■不動産売却に必要になる書類例 ハウスクリーニングは必須ではありませんが、気になる汚れがある場合は活用をオススメします。また、綺麗な物件は良い印象を与えるため、早期売却に繋がる可能性もあります。費用は内容や広さによって異なりますが、5〜10万円程度が一般的です。

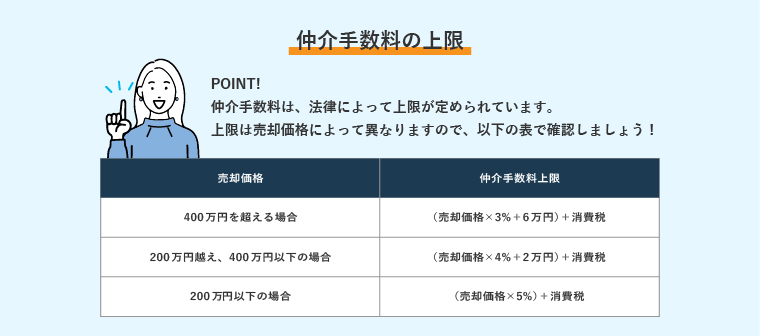

税金をはじめとする不動産売却にかかる費用は、売却価格の4〜6%程度と言われています。そのため「予想以上の費用がかかり、驚いた」という方も少なくありません。 譲渡所得税は分離課税の為、事業所得や給与などの所得とは別に計算を行います。税率は不動産の所有期間によって異なり、所有期間は不動産を売却した年の1月1日時点を指すため注意が必要です。以下の表で、所有期間ごとの税率を確認しましょう。 ※不動産の使用用途に関わらず非住居用でも同じ税率です。 次に譲渡所得税の計算方法をご紹介します。 ■計算方法 譲渡所得×譲渡所得税率=譲渡所得の税額 ■計算例 譲渡所得所500万円・有期間5年以下の場合 また、譲渡所得税には一定の条件を満たすことで適用可能な特別控除があります。詳しくは国税庁ホームページよりご確認ください。 印紙税額を確認しましょう。 参考:国税庁 登録免許税の計算方法を確認しましょう。 ■税額 土地・建物などの不動産1件につき1,000円 ■計算方法 土地と建物それぞれに税額1,000円がかかるので該当するものを足す (戸建ての場合の例) 仲介手数料は法律によって上限が定められています。定められているのは上限のみで、上限を超えなければ不動産会社が自由に決めることが可能です。上限は売却価格によって異なりますので、注意しましょう。 また、不動産の売却方法には「仲介」と「買取」の2つの種類があります。物件や目的に合わせた選択が、売却を成功に導く鍵となります。それぞれの売却方法を詳しくご紹介しているので、ぜひ参考にされてみてはいかがでしょうか。

いかがでしたでしょうか。今回は家や土地の売却にかかる税金や費用をご紹介しました。それでは本記事の内容をおさらいします。 ■家や土地を売る時ときにかかる税金 ・譲渡所得税 ■税金以外の費用 ・仲介手数料 不動産売却は人生で何度も経験しないからこそ、不安を感じる方も少なくありません。 本記事を不動産売却のガイドブックとして、ご活用頂けますと幸いです。 狭山不動産では、多種多様な売却サービスをご用意しております。そのため初めての不動産売却でも安心してお取引して頂けます。また開業以降、狭山・所沢・入間エリアで多くのお客様の売却をサポートしてまいりました。これまで培った豊富な経験と実績で、お客様一人一人に合わせたご提案が可能です。ぜひ狭山不動産へご相談下さい。

1/1ページ

|

.jpg)

.jpg)

.jpg)