- 狭山不動産 SAN+

- SAN+特設サイトでコンセプトやプラン、保証精度、施工事例を確認する

くわしく見る

狭山、入間、所沢

住まいとまち、暮らしの情報サイト

|

<< 2025年8月 >>

記事カテゴリー

|

記事カテゴリー:不動産購入の基礎知識

前ページ 2/2ページ

2024-11-18 19:05:09

マイホームの建築を考える際に、土地選びは最も重要です。理想の土地を見つけるために、エリアや予算を決めた上で、土地に求める条件の優先順位をつけておきましょう。また、周辺環境や土地の形状だけでなく、土地が位置するエリアがどのような地域となっているかも確認する必要があります。 当記事では、土地選びをスムーズに進めるために事前に考えておくべきポイントや土地探しの方法、土地のチェックポイントを詳しく解説します。

1. 土地選びの前に考えておくこと 土地選びはマイホームを建てる際に欠かせない工程であり、スムーズに進めるためにはいくつかの準備が必要となります。土地を選ぶときは、事前準備として下記の内容を決めておくとよいでしょう。

1-1. 土地の優先順位を決める土地選びで考えるべき項目には「立地のよさ」「土地の広さ・形」「価格」などがあり、いずれの項目を重視するかは人によって違いがあります。自分がどのような土地を理想としているかを明確にするために、土地の優先順位を決めましょう。 優先順位を付けるときは、各項目を5段階で評価することがおすすめです。 例として立地のよさが5、土地の広さ・形が4、価格が2のように評価すると、「自分の生活条件に合致する立地で、広さ・形が十分な土地」を求めていることが分かります。 優先順位を決めると、候補となる土地の評価や比較も簡単にできて、理想の土地を探しやすくなるでしょう。

1-2. エリアを決める土地の候補が多くなりすぎると土地探しに時間と労力がかかるため、事前にエリアを決めることが大切です。 エリアを決めるときは、生活や通勤に便利なエリアであることを重視するのがおすすめです。「スーパー・コンビニなどの商業施設が近くにあるか」「職場に近い、もしくは駅が近いか」など、自分にとっての利便性を考えてエリアを決めましょう。 また、建てたマイホームには自分や子どもの世代が長く住み続ける可能性もあります。現在だけでなく将来的な視点も持つと、エリアを決めるときに後悔しない選択ができます。

1-3. 予算を決める土地の購入にはまとまった金額がかかるため、予算を決める必要があります。土地の購入後に家を建てることも踏まえて、土地の購入にかける予算を決めましょう。 参考として土地代込みで注文住宅を建てる場合にかかる費用の内訳は、家の建築工事にかかる費用が全体の6~7割、土地の購入費用が3~4割と言われています。家・土地の費用総額を3,000万円で抑えたい場合、土地の予算は900万~1,200万円程度になる計算です。 土地の購入にかけられる予算が決まると、不動産会社やハウスメーカーに相談するときに大体の費用感を伝えられるので、予算に合う提案をしてもらえるでしょう。

2. 土地探しの方法 土地選びの事前準備ができた後は、いよいよ土地探しを行います。土地を探す方法にはいくつかの選択肢があるので、自分に合う方法を選ぶことが大切です。 以下では土地探しの主な方法を3つ挙げて、それぞれの特徴とメリット・デメリットを解説します。

2-1. 不動産会社に相談する土地は、不動産会社に相談して紹介してもらうことが可能です。 不動産会社は不動産売買の専門家であり、地域に根差した会社であれば希望条件に合致する土地を紹介してもらえるかもしれません。インターネット上で掲載されていない非公開の土地を紹介してもらえる可能性もあるので、土地選びの選択肢を広げられるでしょう。 一方で、実際に不動産会社の店舗に赴いて相談しなければならない点がデメリットです。不動産会社によっては、家づくり用の土地に詳しくないケースもあるため注意してください。

2-2. ハウスメーカーに相談するハウスメーカーは家の建築・販売を主要事業としている建築会社のことで、中には土地探しのサポートをしてくれる会社もあります。 ハウスメーカーに相談すると、家づくりを前提とした土地を提案してもらえる点がメリットです。相談先のハウスメーカーに住宅建築を依頼する場合は、土地探しと家づくりの計画を並行して進められる利点もあります。 デメリットは、すべてのハウスメーカーが土地探しをサポートしてくれるとは限らない点です。また、理想の土地が見つかった場合には相談先のハウスメーカーに住宅建築を依頼するという条件が生じて、施工会社選びを自由にできないデメリットもあります。

2-3. インターネットで探すインターネット上の不動産情報サイトなどを利用して、自分で土地を探す方法です。インターネットで探す方法は時間や場所の制約がなく、好きなタイミングで土地探しを行えます。 しかし、インターネット上の情報は最新のものであるとは限りません。中には情報の更新が滞っていて、売約済みの土地情報を掲載しているケースもあることが注意点です。 また、インターネット上の情報だけでは、土地の詳細や周辺情報が確認できないことがあります。失敗しない土地選びをするには実際に土地を訪れる必要があり、インターネット上の情報だけで土地探しを完結させることはできません。

3. 土地を選ぶときのチェックポイント土地にはそれぞれ異なる特徴があります。一見すると希望条件を満たせる土地であっても、細かいポイントに目を向けると条件が悪いこともあるため、特徴を細分化してチェックしましょう。 以下のポイントに着目しながら探すことで、理想の土地を選べます。

3-1. 周辺環境土地の周辺環境は、土地に家を建てて生活するときの暮らしやすさや安心感にかかわるポイントです。具体的には下記のポイントに着目しましょう。

3-2. 面積や形状土地の面積や形状は、土地に建てる家の広さや間取りにかかわるポイントです。土地が狭いと建てられる家も狭くなるため、理想とする家の広さに見合う面積の土地を選びましょう。 また、土地の形状は大きく分けて、「整形地」と「不整形地」に分けられます。 整形地は土地の形状が整っていて、家を建てる際に間取りの自由度が高い土地です。 一方で不整形地は土地の形状がいびつで、土地の形状に合わせて家の間取りを決める必要があります。間取りの自由度が低くなるため注意な土地です。

3-3. 用途地域住宅用の土地を購入する際は、用途地域のチェックが必要です。 用途地域とは、エリア内にある土地に建てられる建物について、建物の種類や規模・用途などを定める枠組みのことです。用途地域には以下の13種類があります。

出典:国土交通省「用途地域」 用途地域の中でも、工業専用地域は工場用の地域であるため、家は建てられません。 また、第一種低層住居専用地域・第二種低層住居専用地域は住宅地用の用途地域であるものの、建物の高さが制限されます。3階建てのように高さがある住宅は建てられない点に注意してください。

3-4. 防火地域土地が属しているエリアが、防火地域に指定されているかどうかも確認しましょう。 防火地域とは、市街地において火災の危険性を防ぐために、建物にさまざまな制限が課されている地域のことです。駅前や商業地域のように、建物が密集しやすく火災の危険性が高い地域は防火地域に指定されているケースがあります。 また、防火地域よりも規制が緩やかな「準防火地域」という指定もあります。 防火地域に家を建てる場合は、建物を耐火建築物や準耐火建築物で建てなければなりません。耐火建築物や準耐火建築物の設計・建築には専門知識が必要であり、建築費用や工期の増加につながる可能性があります。 土地が防火地域であるかどうかは、地域を管轄する役所で尋ねたり、不動産会社やハウスメーカーに相談したりすることで調べられます。

3-5. 建蔽率・容積率土地に建てられる家の広さにかかわるポイントには、建蔽率・容積率もあります。 建蔽率とは、土地の面積に対して、建物の建築面積が占める割合のことです。例として建蔽率が50%の場合、100平方メートルの土地で建てられる家の面積は50平方メートルとなります。 もう1つの容積率は、土地の面積に対して、建物各階の床面積を合計した「延床面積」が占める割合のことです。容積率が80%の場合、100平方メートルの土地であれば延床面積は80平方メートルまでとなります。 建蔽率・容積率は用途地域ごとに上限が定められています。土地を選ぶ際は建蔽率・容積率を調べて、建てたい家の広さに見合うかどうかを確認しましょう。

3-6. 地盤土地の地盤とは、建物の重さが伝わる地中部分のことです。地盤は一般的に「硬い地盤」と「軟らかい地盤」があります。 硬い地盤は安定していて、地震が起きても崩れにくく、地盤沈下もしにくい土地です。反対に軟らかい地盤は、地震によって地盤が崩れやすく、地盤沈下も発生しやすい傾向があります。 家を建てる土地として適しているのは硬い地盤です。軟らかい地盤に家を建てる場合は、地盤沈下などが発生しないように地盤調査や地盤改良工事を行わなければなりません。 土地に家を建てる安全性や、地盤改良にかかる工事費用を正確に把握するために、土地選びの段階で地盤を調べる必要があります。

3-7. 境界線土地の境界線は、土地所有者が所有する範囲を示しています。境界線が明確になっていないと隣地の所有者とトラブルが発生する可能性があるため、購入前に土地の境界をはっきりさせることが重要です。 土地の境界線は、下記の方法で調べられます。

3-8. 土地の過去土地によっては「過去に浸水したことがある」「昔は化学工場が建っていた」など、家を建てるにあたって不安材料となる過去が存在する可能性があります。安心して暮らせるマイホームにするためには、土地の過去を調べたほうがよいでしょう。 土地の過去を調べるには、国土地理院が提供する「地理院地図」の利用がおすすめです。地理院地図にはさまざまな地図があり、土地の災害リスクや過去に発生した災害の航空写真を確認することができます。 また、過去に土地の上に建っていた建物の情報を調べるには、法務局で「閉鎖登記簿」を取得する方法があります。閉鎖登記簿は、建物の登記記録が閉鎖されたときに作成される帳簿であり、取得することで閉鎖された建物の情報を確認できます。

4. 理想の土地を見つけるには? 土地探しを行うと、購入候補となる土地がいくつも見つかります。候補の中から理想の土地を選ぶには、ポイントを押さえて土地の比較や判断をすることが重要です。 最後に、土地探しを行うときのポイントを4つ解説します。

4-1. 実際に現地に足を運ぶ土地の詳しい情報は、物件情報や写真だけでは分かりません。購入後に生活する環境を知るためにも、実際に現地に足を運んで土地の見学をしましょう。 土地の見学時には、下記のポイントを確認することがおすすめです。

など また、気になる土地には数回に分けて見学することがおすすめです。平日の朝方に訪問した後に土日や夕方にも訪問すると、周辺環境をより詳しく確認できます。

4-2. 建物のプランを考えておく土地選びを始めてから実際に購入するまでには、数か月~1年程度の期間がかかる場合もあります。土地を購入した後にすぐ家づくりへと進められるように、土地選びと並行して建物のプランを考えておきましょう。 建物のプランを考えておくと建てたい家がイメージできて、土地に求める条件がよりはっきりと認識できます。 また、土地購入と住宅建築のために住宅ローンを利用するには、家づくりにかかる予算を明確化しなければなりません。 土地選びの段階から建物のプランを考えておくと、家づくりの規模から予算を明確化できるため、すぐにローン申請を行うことが可能です。結果としてローン審査の通過から建築開始までがスムーズに進み、家づくりにかかる期間を短縮できます。

4-3. 値段の安さだけで土地を選ばない土地を安く購入できると、家づくりにかかる費用総額を抑えられます。 しかし、値段の安さだけで土地を選ばないようにしましょう。周辺の土地相場よりも安い土地には何らかの理由があり、購入後の後悔につながる可能性があるためです。 土地費用が安い代表的な理由としては、「土地の形状が悪い」ことが挙げられます。形状が悪い土地は敷地面積が広くても有効活用できる部分が少なく、実際には割高というケースが少なくありません。 また、「私道負担がある土地」「古家付き土地」も土地の値段が安くなります。 私道負担とは、土地の一部に私道が含まれている状態のことです。私道部分の上には建物を建てられず、私道部分の土地面積は建蔽率・容積率の計算に使用できないなど、家づくりにおいて不利な土地条件となっています。 古家付き土地は、古い家屋が建っている土地のことです。新しい家を建てるためには古い家屋を撤去する必要があり、更地を購入する場合よりも費用がかさむケースがあります。

4-4. 希望の範囲を広げるさまざまな希望条件を設定して土地を探していると、条件を満たす土地がなかなか見つからないことがあります。 もし理想の土地が見つからない場合は、土地の優先順位や希望条件を広げるとよいでしょう。「立地がよく、広さも十分にある土地」を求めていた場合は、「とりあえず立地が最優先で、広さは最低限あればよい」と変えると、候補の土地を見つけやすくなります。 希望の範囲を広げる場合は、相談先の不動産会社やハウスメーカーにも変更点をしっかりと伝えることが大切です。不動産会社やハウスメーカーは変化した優先順位や希望条件に合わせて、適した土地を提案してくれます。

まとめ土地選びは優先順位を明確にしながら、予算や立地、土地の形状、周辺環境なども考慮して選びましょう。現地に実際に足を運び、暮らしたときの様子をイメージすることが大切です。 土地探しは、不動産会社やハウスメーカーに相談して進めることも可能です。時間と労力や労力はかかりますが、長い目で見て後悔のない選択をするための投資と考え、焦らずに取り組みましょう。

2024-10-24 17:50:32

住宅購入を検討する際、頭金の金額をどれくらい準備すべきかは、多くの人にとって大きな関心事です。頭金が多ければローン総額や月々の返済額が減る一方で、手元資金をどう活用するか悩むケースも少なくありません。 当記事では、3,000万円の家を購入する際に理想とされる頭金の目安や、頭金なしで住宅ローンを組む場合のメリット・デメリット、さらには注意点について詳しく解説します。資金計画を立てる上で、知っておくべき重要なポイントを押さえて、理想のマイホームを手に入れましょう。

1. 住宅ローンにおける頭金とは? 住宅ローンにおける頭金とは、住宅購入費用の一部を先払いするための自己資金です。頭金として支払った部分はローン総額から差し引かれます。 例えば、3,000万円の住宅購入時に頭金を500万円支払った場合、住宅ローン借入額は2,500万円となります。 頭金を支払えば、月々のローン返済額や支払利息を減らすことが可能です。また、全額を住宅ローンで借りるケースと比較すると、融資審査に通りやすくなるというメリットもあります。

1-1. 頭金の目安は住宅購入費の10~20%住宅ローンの頭金は、住宅購入価格の10~20%が目安です。 「フラット35」の利用者調査結果によると、頭金の平均額および住宅購入費に対する割合は以下の通りです。

出典:住宅金融支援機構「2023年度 フラット35利用者調査」 頭金の住宅購入費用に対する割合は購入物件の種類によって異なるものの、概ね10~20%となっていることが分かります。

1-2. 頭金の目安|3000万の家を購入する場合一般的な頭金の目安は住宅購入費の10~20%であるため、3,000万の家を購入する場合、頭金として自己資金を300~600万円ほど用意するのが理想です。 しかし、頭金は必ず支払わなければならないものではなく、金額に決まりはありません。頭金をどの程度用意するかは、各家庭の世帯年収やライフプランなどを考慮して、総合的な目線で検討することが重要です。 場合によっては、頭金を支払わずに3,000万円全額でフルローンとするケースもあります。

1-3. 頭金以外にも諸費用がかかることを忘れずに住宅を購入する際は、頭金を含む純粋な住宅購入金額のほかにも各種諸費用が必要です。諸費用の内訳や金額は、購入住宅が新築・中古のどちらか、マンション・一戸建てのどちらかなどの条件によって異なります。 諸費用の主な内訳は以下の通りです。

目安として、諸費用金額は新築マンションや一戸建てであれば物件価格の3~6%程度、中古住宅や建売住宅の場合は6~9%程度となります。 例えば、3,000万の住宅購入時に頭金を20%・諸費用を6%用意すると仮定すると、頭金は600万円、諸経費は180万円必要です。つまり、約800万円の手元資金を準備しておかなければなりません。

1-4. 頭金の用意が難しい場合はフルローンの選択肢もある住宅を購入する際は、頭金の支払いを加味して住宅ローンを組むのが一般的です。しかし、頭金の支払いは必須ではないため、頭金を0円として全額をローンにする「フルローン」という選択肢もあります。 フルローンを組むと、手元資金がなくても住宅を購入できるメリットがある一方で、ローン金額が大きくなり、月々の返済額が高くなるというデメリットがあります。初期費用は抑えられますが、支払総額は通常、頭金を支払う場合よりも多くなるため、慎重な検討が必要です。 例えば、頭金を貯めるために数年間賃貸に住む場合、その間の家賃負担がかさむことがあります。ケースによっては、フルローンで早期に住宅を購入し、家賃支払いを避ける方がトータルでお得になることもありますが、これは特定の条件下での例外です。通常は、フルローンによって総支払額が増える点に留意しましょう。 住宅ローンを借りる際は、ローンの返済期間やライフイベント(子供の教育費や定年退職など)を見据え、長期的な資金計画を立てることが重要です。

2. 頭金なしで家を早期に購入するメリットはある? 頭金0円でフルローンを組めば、手元資金を貯める必要がないため早期に住宅を購入することが可能です。頭金なしでの早期の住宅購入には、さまざまなメリットがあります。 ここでは、頭金0円で住宅を購入するメリットについて詳しく解説します。

2-1. 理想の物件が見つかったタイミングで購入に踏み切れるマイホームとの出会いは一期一会であると言われており、家族の理想に合った住宅を見つけるのは容易ではありません。「立地は気に入っているものの土地が狭い」「通勤しやすいエリアで気に入る物件を見つけられない」など、住宅探しが難航するケースは少なくないでしょう。 また、頭金の貯金には数年単位の時間がかかります。希望に合う住宅が見つかっても貯蓄期間に買い手がついてしまえば、再度1から住宅探しを始めなければなりません。 頭金なしで住宅を購入する場合、理想の物件を見つけられたタイミングですぐに購入に踏み切ることが可能です。住宅の購入機会を逃す心配がなく、理想の物件を手に入れやすくなるでしょう。

2-2. 教育費や老後の貯蓄などの資金を手元に残せる頭金なしで住宅を購入すると、初期の自己資金を最小限に抑えられます。これにより、教育費や老後資金の貯蓄に余裕を持てる可能性があります。 住宅購入時に支払う頭金は住宅価格の10~20%が相場であることから、基本的には数百万円単位のまとまった額の支払いが必要です。また、住宅購入費用や諸費用以外にも、家具・家電の購入費用や引越し費用などがかかります。 貯蓄額が十分でなければ、その後の生活や貯金が苦しくなってしまう可能性もあるでしょう。 頭金0円で手元資金を残せば将来の教育資金や老後資金に回せるため、マイホームでの生活にも余裕ができます。貯蓄額や収入、家族構成、ライフスタイルなどを考慮し、手元資金をどのように活用するかを検討しましょう。

2-3. 住宅ローン控除を効果的に活用できる住宅ローン控除とは、年末時点の住宅ローン残高の0.7%を所得税から控除できる制度です。住宅ローン控除が適用されるのは最大13年間であり、控除分は申告によって現金で還付されます。 頭金なしの場合は住宅ローンの借入額が高額になるため、住宅ローン控除により還付される金額も大きくなります。控除には上限額が設定されているものの、条件によっては最高5,000万円までが控除対象です。 また、所得税から控除しきれない分は翌年の住民税からも一部控除されます。 フルローンを組むと頭金がない分利息が高額になりますが、住宅ローン控除を加味すると、利息によるマイナスを上回る還付金が受け取れるケースもあります。つまり、トータルで考えると頭金を支払わないことで総出費を抑えられる場合もあるため、細かな条件を確認しながら控除を有効活用するのがおすすめです。

2-4. 定年退職前の完済を目指せる頭金なしであれば貯蓄期間が必要なく、早期に住宅購入に踏み切れます。早くから住宅ローン返済を開始することで、定年退職前の完済を目指せます。 住宅ローンの多くは35年返済ですが、65歳までに完済するには、30歳前後での購入が理想です。 頭金が貯まるまで数年間待ってから住宅を購入すると、ローン完済が70歳を超えてしまう可能性もあります。定年退職後は収入が大きく減少するため、毎月数万円かかる住宅ローン返済が残っていることで経済的に苦しくなるケースもあるでしょう。 頭金なしで若いうちに住宅ローン契約に踏み切れば、老後の生活にも余裕を持てます。

3. 頭金なしで住宅ローンを組む場合に気をつけるべきポイント 頭金なしで住宅ローンを組むことにはさまざまなメリットがある一方で、いくつかの注意点もあります。フルローンを検討している人は、注意点についてもしっかりと把握しておきましょう。 ここでは、頭金なしで住宅ローンを組む際に気をつけるべきポイントについて詳しく解説します。

3-1. 住宅ローンの審査が厳しくなる可能性がある住宅ローンを借りる際には、金融機関で融資審査を受けなければなりません。頭金なしでローンを組むと、頭金を支払う場合に比べて審査が厳しくなる可能性があります。 融資審査では、住宅ローン契約者の年収額や貯蓄・資産状況等を把握した上で、毎月滞りなく住宅ローンを返済できるかどうかをチェックします。具体的な審査ポイントは、契約者の収入・貯蓄額に対し住宅ローン金額が適切かどうか、毎月安定した収入を得て返済能力を維持できるかといった点です。 頭金なしでローンを組む場合、住宅ローンの借入金額・毎月の返済金額がともに高額になり、審査が厳しくなりやすいです。また「頭金として支払うまとまった自己資金がない」という点自体が懸念事項になる可能性もあるでしょう。 ローン審査の通りやすさという観点では、頭金を支払わないことが不利に働きやすくなります。

3-2. 毎月の返済額が高くなる頭金なしで住宅ローンを組む場合は、物件価格がそのままローン借入額となるため、毎月の返済額と利息がともに高額になります。住宅ローン審査に通って無事にローンを借りられたとしても、数年後・数十年後のライフスタイルや収入の変化によっては、月々の返済が苦しくなる可能性もあるでしょう。 万が一、住宅ローンの返済ができなくなれば、マイホームを手放して売却しなければならないケースもあります。 頭金なしで住宅ローンを組むのであれば、家計に占めるローン返済額の割合が大きくなりすぎないかを十分に考えた上で検討することが必要です。

3-3. 物件売却後にローンが残る住宅ローンは物件を担保に入れて借りるため、何らかの事情で住宅を売却する際には、売却で得た金額をローン返済に充てるのが一般的です。 頭金なしで住宅ローンを組む場合、ローンの借入額が大きくなります。そのため、いざ物件を売却してもローン残債をカバーできず、住宅を売却したにもかかわらずローンが残ってしまう「担保割れ」が起こる可能性もあります。 マイホームを売却する際は、基本的には住宅ローンを一括返済しなければなりません。資金難による売却で担保割れが起こる場合、物件を売るに売れないという事態に陥ってしまうケースもあるでしょう。

4. 頭金の金額別!毎月の返済額と返済総額頭金の金額が変わると、同じ条件の住宅ローンでも毎月の返済額や完済までの返済総額が大きく異なります。頭金を支払うかどうか、支払う場合の金額を決める際は、月々の返済額と返済総額を計算して検討するのがおすすめです。 ここでは、以下の条件で住宅ローンを組んだときの頭金の有無や金額の違いによるメリット・デメリットなどを詳しく解説します。

4-1. 頭金なしの場合頭金なしで3,000万円のフルローンを組む場合の毎月の返済額と返済総額は、以下の通りです。

頭金なしで3,000万円のフルローンを組む場合、毎月の返済額は約95,000円です。ローン返済総額は約3,900万円であり、実際の物件価格よりも1,000万円ほど多く支払うことになります。 ただし、頭金なしであれば貯蓄期間を設ける必要がないため、借入金利が低いタイミングで住宅ローンを組めるというメリットもあります。 現在は史上最低金利と言われるほど金利が低いことから、頭金を貯めている数年の間に金利が上がってしまう可能性も否定できません。頭金の額や借入期間などの条件にもよりますが、「金利の上昇前に頭金なしでローンを組んでいれば総返済額を減らせた」という事態に陥るケースも十分に考えられます。 また、早期のマイホーム購入により、住宅ローンの完済が早くなるのもメリットの1つです。

4-2. 頭金が住宅購入費の10%の場合頭金を住宅購入費用の10%にあたる300万円支払う場合の毎月の返済額と返済総額は、以下の通りです。

3,000万円の物件に対して頭金300万円を用意すると、毎月の返済額は約85,000円となります。頭金なしのフルローンと比較すると、月々の負担を約1万円減らすことが可能です。 ローン返済総額は約3,600万円となっており、頭金なしの場合よりも300万円ほど安く抑えられます。頭金300万円と総返済額を足して考えても、総支払額を数十万円単位で減らすことが可能です。 毎月の返済額や総支払額を少しでも抑えたい人は、余裕資金があれば住宅購入資金の10%のみでも頭金を支払っておくのがおすすめです。 また、利用する住宅ローンの種類によっては、新築工事費用と土地価格の1割以上の頭金を支払うことで金利が低くなるケースもあります。頭金の金額を決める際は、利用する融資制度の詳細条件をよく確認しておくのも重要です。

4-3. 頭金が住宅購入費の20%の場合頭金を住宅購入費用の20%にあたる600万円支払う場合の毎月の返済額と返済総額は、以下の通りです。

3,000万円の物件に対して頭金600万円を用意すると、毎月の返済額は約76,000円となります。頭金なしの場合と比べると月々の負担が約2万円減っており、さらに、頭金300万円の場合と比較しても約1万円の差があります。 ローン返済総額は約3,200万円となっており、頭金なしよりも700万円ほど安く抑えることが可能です。頭金600万円と総返済額を足して考えても、総支払額を約140万円減らせます。

4-4. 頭金が住宅購入費の30%の場合頭金を住宅購入費用の30%にあたる900万円支払う場合の毎月の返済額と返済総額は、以下の通りです。

3,000万円の物件に対して頭金900万円を用意すると、毎月の返済額は約66,000円となります。頭金なしの場合と比べると月々の負担が約3万円減っており、家計における住宅ローン返済費用の割合をぐっと抑えることが可能です。 ローン返済総額は約2,800万円となり、頭金なしの場合と比べて1,100万円ほど抑えられます。頭金900万円と総返済額を足して考えても、総支払額を約240万円減らせます。

まとめ住宅ローンを組む際の頭金の有無や金額は、返済額や総支払額に大きく影響を与えます。頭金を支払えば、月々の返済負担を軽減できるメリットがある一方で、まとまった自己資金を用意するために数年間の貯蓄期間が必要です。 また、頭金なしでの購入には利便性があるものの、毎月の返済額が高額になるリスクや、融資審査のハードルが高くなる可能性もあります。フルローンを選ぶ際には、長期的な返済計画をしっかり立てることが大切です。当記事で紹介した情報をもとに、自分や家族のライフスタイル・経済状況に合った住宅購入プランを検討してください。

2024-09-26 16:51:22

賃貸か購入か、どちらが自分にとって得なのか迷うことはないでしょうか。住まいの選択は、人生における大きな決断の1つです。それぞれにメリットとデメリットがあり、どちらが最適かはライフスタイルや価値観によって異なります。 当記事では、賃貸と購入それぞれの特徴やメリット・デメリットを比較し、どちらが自分に合った選択なのかを判断するためのポイントを解説します。これから賃貸か購入かを考える方に、少しでも参考になれば幸いです。

1. 賃貸のメリットとデメリット 賃貸とは、家賃を払って大家さんから物件を借りることです。初期費用として敷金や礼金、不動産仲介手数料などを用意し、貸主と借主の間で賃貸借契約を結びます。賃貸に住むメリットとデメリットは、以下の通りです。

1-1. 賃貸のメリット賃貸住宅で暮らす主なメリットとしては、以下が挙げられます。

賃貸では、ライフスタイルの変化に応じて気軽に住まいを変えられます。家族が増えたら部屋数の多い物件に住み替える、転勤先に引っ越す、など柔軟な対応ができます。年収の変化に応じて家賃の安い物件に引っ越せば、住居費が家計を圧迫する心配もありません。 また賃貸の場合、物件の所有者が大家であるため、住居の所有に関する費用はすべてオーナーが負担します。住宅設備に故障や劣化があっても、入居者が修繕費を支払う必要はありません。万が一、災害が起きた際も、住居にかかる費用負担は最小限で済むでしょう。持ち家に必要な固定資産税や都市計画税がいらない点も、賃貸に住み続けるメリットです。

1-2. 賃貸のデメリット一方で、賃貸には以下のようなデメリットもあります。

賃貸では、所有にかかる費用が発生しない代わりに、個人の資産にはなりません。資産であれば、物件を担保に融資を借りられますが、賃貸ではその選択肢がありません。 賃貸物件は、あらかじめ間取りや内装が決まっており、勝手に変えることは厳禁です。リフォームやリノベーションをする際はオーナーの許可が必須であり、場合によっては、退去時に原状回復費用を請求されます。また賃貸物件では、単身世帯向けの物件が多く、3~4LDK以上のファミリー向け物件は少ない傾向があります。 賃貸に住み続ける場合、生涯家賃を払い続ける必要があるのもデメリットです。一般的に、年金生活は現役時代よりも収入が少なくなるため、家計に占める住宅費の負担は大きくなります。定年退職後は、年々家賃の負担が重く感じてしまうおそれがあるでしょう。 さらに高齢者の賃貸契約では、オーナーが家賃滞納リスクを懸念するため、審査基準が厳しくなります。高齢になってから住み替える際は、希望する物件に入居できないかもしれません。住み続ける場合でも更新料がかかるため、保証人がいなければ契約更新を断られてしまう可能性もあります。

2. 購入のメリットとデメリット 分譲マンションや一戸建てを購入すると、「持ち家」として自分の所有物になります。住宅の価格は高額になるため、一般的には住宅ローンを組むケースが多いでしょう。ここからは、住宅を購入した場合のメリットとデメリットを解説します。

2-1. 購入のメリット住宅購入のメリットは以下の通りです。

購入の場合、自分好みの内装にしたり設備を最新のものに変えたりなど、リフォームやリノベーションを自由にできます。一戸建て住宅では、家族構成に合わせて間取りを変えることも可能です。購入物件には注文住宅・建売住宅・マンションという3つの種類がありますが、注文住宅では間取りや設備を一から自分で決められます。 また、住宅を購入すると、建物や土地が資産になります。長く住み続けていると、劣化によって建物価値は下がりますが、土地の資産価値がなくなる心配はありません。将来は、家を子どもに譲る、売却して老人ホームなどの資金に充てるといった選択もできます。住宅ローン完済後は生活コストを抑えられるため、年金生活者になっても安心して暮らせるでしょう。

2-2. 購入のデメリット住宅購入の主なデメリットは、以下の通りです。

家を売却する際は、手続きに諸費用や時間がかかるため、賃貸のように簡単に住み替えや転居はできません。住宅ローンを組んでいる場合は、売却にあたってローン残債も加味する必要があります。特に一戸建てでは、中古市場での需要が少なく、買主を見つけるのが難しいです。 また、住宅ローンを完済するまでの期間は、毎月の支払いが負担となる可能性があります。病気やリストラなどの理由で収入が減少してしまっても、ローン支払い額を大幅に減らすことはできません。 物件を購入すると自身が所有者となるため、住居の所有にかかる固定資産税や都市計画税も自分で負担します。維持やメンテナンスに関しても、自ら管理し、必要に応じて資金を用意しておくことが大切です。 マンション購入の場合は、建物の維持管理のために修繕積立金と管理費を支払います。長年住んでいると建物が老朽化し、大規模修繕が発生するケースも珍しくありません。修繕にかかる費用が金銭的負担となるリスクを懸念して、賃貸マンションを選択する方もいます。

3. 賃貸と購入どちらが得? 賃貸派と購入派では実際どちらが得なのか、気になる人も多いでしょう。しかし、賃貸費用や購入費用は条件によって大きく差が出るため、一概にどちらが得とは言えません。ただし、ほぼ同じ条件で物件を賃貸または購入した場合を比較すると、生涯住居費に大きな金額差はないとされています。 賃貸では、毎月の家賃に加え、仲介手数料・敷金・礼金・保証料などの諸費用、火災保険料、更新料もしくは引っ越し費用がかかります。持ち家(マンション)の場合は、物件価格のほかに、仲介手数料などの諸費用、修繕積立費、管理費、火災保険料、固定資産税が必要です。一般的に、同じ条件下では家賃よりも住宅ローン返済額のほうが低額ですが、購入では維持費や税金がかかります。なお、更新料の有無や修繕費用は、物件によって変わります。 賃貸と購入で迷った際、単純に金銭面だけで判断するのは困難です。将来的なライフプランや、賃貸と購入それぞれのメリット・デメリットなどをよく比較して、自分に合った住宅選びをするとよいでしょう。

4. 賃貸か購入か迷った際の選び方のポイント賃貸と購入どちらが向いているかは、自身が求める暮らし方や価値観によって異なります。一般的に、賃貸に向いている方の特徴は以下の通りです。

賃貸は間取りや内装の自由度が低いですが、仕事などで家にいる時間が少ない方にとっては、メンテナンスの手間や費用がかからず便利です。また、1つの土地に縛られない暮らしがしたい人は、賃貸が適しています。 一方で、以下の項目に当てはまる人は、購入が向いているとされています。

また、子どもが多い家庭の場合、部屋数が多くて広い賃貸物件は少ないため、購入を選ぶケースがほとんどです。そのほかにも、マイホーム購入に憧れがある人やDIYを楽しみたい人、設備や内装にこだわりたい人も、購入が適していると言えるでしょう。 なお、ライフステージの変化によっても、賃貸と購入どちらが自分に適しているかは変わります。子どもが増えたタイミングで賃貸アパートから分譲マンションに引っ越すなど、ライフイベントに合わせて選択するのも1つの方法です。

まとめ自分に合っているのは賃貸か購入か判断するためには、自分のライフスタイルや将来的な計画をしっかりと考えることが大切です。転勤が多い人や収入が安定しない人には賃貸が向いていますが、安定した収入があり、長く同じ場所に住みたい人には購入が適しています。 また、家族のライフステージに合わせた柔軟な住まいの選択も重要なポイントです。自分の価値観やライフプランに最も合った選択をすれば、より快適な生活を送れるでしょう。

2024-09-26 16:45:41

地震対策には、耐震、免震、制震の3つの手法があります。それぞれの手法は、建物が地震に耐える方法が異なるため、選択する際にはその特徴を理解することが重要です。耐震は建物の強度を高める方法、免震は建物と地面を切り離すことで揺れを軽減する方法、制震は揺れを吸収する装置を用いて建物へのダメージを抑える方法です。 当記事では、それぞれの手法の特徴やメリット・デメリットについて詳しく解説します。新しく家を建てたいと思っている方は、地震への備えも万全にしておくことが大切です。

1. 耐震と免震・制震の違いは? 地震に強い建物構造には、耐震と免震・制震の3種類があります。どれも住まいを地震の揺れから守る対策を指しますが、それぞれ構造が異なるため、3者は明確に区別されています。ここでは、それぞれがどのような構造なのかを解説します。

1-1. 耐震とは?耐震とは、建物の強度を高め、地震の揺れに耐えられるように設計された構造のことです。木造住宅であれば、柱や梁、耐力壁や筋交いなどによって建物を強化する方法を指します。 地震の多い日本では、新築物件における耐震基準が建築基準法で定められています。耐震基準は大地震を機に何度か見直されており、一般的には建築時期が遅い建物ほど耐震性が高く頑丈です。 なお、建築基準法で定められている耐震基準は、あくまで技術最低限度の基準値です。建築基準法を上回る耐震設計については、住宅性能表示制度に基づく耐震等級などで判断できます。住宅性能表示制度は、耐震性をはじめとする住宅の基本性能を、第三者機関が審査するしくみです。 耐震構造は、地震対策における最もポピュラーな構造であり、建物の形態を問わず採用されています。

1-2. 免震とは?免震とは、地面と建物の間に免震装置を設けることによって、揺れが直接建物に伝わらないようにする構造です。免震装置には、建物を支える「アイソレータ」と、揺れを吸収する「ダンパー」が用いられます。 免震構造は、地震が発生しても建物自体の揺れが少ないのが特徴です。一般的な戸建て住宅で使われるケースもありますが、基本的には大規模な建物やタワーマンション、オフィスビルといった高層建物で多く採用されています。

1-3. 制震とは?制震とは、建物の構造体に組み込まれた制震装置によって、地震エネルギーを吸収する工法です。免震は地面と建物を切り離す構造なのに対し、制震では地面の揺れが直接建物に伝わります。ただし制震ダンパーなどが振動を吸収するため、建物へのダメージを軽減できます。 制震工法は、免震に比べてコストや設置条件などの制限が少なく、一般住宅にも用いられています。建物への負荷を減らして耐震性能を保つ目的で、耐震と制震を組み合わせるケースも珍しくありません。

2. 耐震工法のメリット・デメリットは? 地震に強い家を建てる際に、最も一般的な対策として知られているのが耐震工法です。耐震性は建築基準法で定められているため、すべての新築住宅は最低限の耐震性を備えていると言えます。ここでは、家の耐震性を高めるメリット・デメリットを紹介します。

2-1. 耐震のメリット耐震工法のメリットは、以下の通りです。

耐震工法は特殊な装置や工事を必要としないため、免震・制震に比べてコストがかかりません。また、免震・制震は施工できる業者が限られますが、耐震住宅は多くのハウスメーカーや工務店が採用しています。工期も短く、最も取り入れやすい工法と言えるでしょう。 耐震工法は、設計の自由度が高いのもメリットです。免震住宅では「地下室を設置できない」「一部の狭小住宅には採用できない」といった建築制限があります。耐震の場合は、耐力壁や柱の本数などで建物強度を保てれば、地下室をつくることも可能です。 さらに、建物自体を強化する耐震工法では、台風など強風による揺れも軽減できます。

2-2. 耐震のデメリット耐震工法には、以下のようなデメリットもあります。

耐震工法では、地面の揺れが直接建物に伝わります。そのため、大きな地震が起きると、建物内部もその分大きく揺れてしまうのがデメリットです。高層の建物では、上の階ほど激しい揺れを感じるでしょう。家具や家電が倒壊しやすく、ケガや火災などの二次災害にも注意が必要です。 また耐震工法の場合、地震が起きると建物にダメージがかかります。繰り返しの地震によって、躯体にヒビが入ることや、部分的に歪みが出る可能性も否めません。建物の損傷や劣化が進むと耐震性は落ちるため、必要に応じて点検やメンテナンスを行いましょう。

3. 免震工法のメリット・デメリットは? 免震工法は、建物を直接接地しない構造で、地震のエネルギーを逃がすしくみです。高層ビルなどでは、建物の中間部分に免震装置を設置する「中間層免震」が用いられることもあります。免震工法のメリット・デメリットは以下の通りです。

3-1. 免震のメリット免震のメリットとしては、以下が挙げられます。

免震工法では、大きな地震が起きても建物内部の揺れは最小限で済みます。家具が倒れる、窓ガラスが割れる、といった被害や、家具の転倒にともなう火災リスクも少ないのがメリットです。免震工法は、官公庁や大病院など安全性が求められる施設でも採用されています。 また免震では、建物本体にかかる負担も大幅に軽減できます。ヒビや変形などが出にくいため、長期にわたって住み続けられるでしょう。

3-2. 免震のデメリット免震のデメリットは、以下の通りです。

免震工法は地震の揺れを低減できる最先端の技術ですが、導入にはコストがかかります。数百万円の建築コストに加え工期もかかるため、一般的な住宅ではあまり採用されていないのが現状です。 免震装置を設置する場合、敷地周辺に十分なスペースがあること、地盤が強固であること、といった条件を満たさなければなりません。地下室は設置できないなど、間取りにも制限があります。免震装置の耐用年数は60年以上とされていますが、免震性能を保つには定期的な点検やメンテナンスが必要です。 なお、免震は主に横方向の揺れに効果を発揮する対策であり、縦揺れや強風による揺れ、津波による水害などに強いわけではありません。

4. 制震工法のメリット・デメリットは?制震工法は、建物の揺れを制震ダンパーや重りで吸収し、地震によるダメージを抑える方法です。大きな地震が起きた際は、制震装置のみが壊れるしくみになっています。制震工法のメリット・デメリットは以下の通りです。

4-1. 制震のメリット制震工法のメリットとしては、以下が挙げられます。

制震は、耐震工法のデメリットをカバーできる工法です。耐震工法だけでは、建物にダメージが蓄積してしまいますが、制震工法と組み合わせることで、建物にかかる負荷を軽減して耐震性能を長く維持できるでしょう。また、耐震工法では上階になるほど揺れが強くなりますが、制震装置を用いれば、上階の揺れを軽減できます。 制震装置の設置にかかる費用は、数十万~百万円程度です。ハウスメーカーによっては、制震構造が標準装備されている場合もあります。免震に比べると低コストなため、戸建て住宅にも多く採用されています。制震装置は、追加や後付けすることも可能です。

4-2. 制震のデメリット制震工法には、以下のようなデメリットもあります。

建物の揺れを軽減できる制震住宅ですが、建物に強度がないと地震対策が十分とは言えません。建物躯体や地盤が弱い場合は、倒壊してしまうリスクもあります。制震工法は、耐震対策と組み合わせて採用するのが最適です。 また、制震工法は後付けが可能な一方で、制震材の位置次第では、効果を発揮しない可能性があります。建物の材質によっても相性が異なるため、追加や後付けを検討する場合は、プロの施工業者に相談しましょう。

まとめ地震対策には、耐震、免震、制震の3つの方法があり、それぞれにメリットとデメリットがあります。 耐震はコストが低く、設計の自由度が高い一方で、大きな揺れを直接感じることになります。免震は建物の揺れを大幅に軽減できますが、コストが高く設置条件が厳しいので採用できる家が限られます。制震は揺れを吸収し建物へのダメージを抑えられますが、耐震と組み合わせることでより効果を発揮します。各手法の特徴を理解し、自身の住宅に最適な地震対策を選びましょう。

2024-08-02 17:31:25

古民家リノベーションには、古民家ならではのレトロな雰囲気を感じられたり、趣を残しつつ快適な住み心地が得られたりする多くのメリットがあります。リノベーションには一般的なリフォームのほか、一部を残してリフォームする方法や完全に解体してリフォームする方法などいくつか種類があり、費用相場が異なるのが特徴です。 当記事では、古民家や古民家リノベーションの概要、古民家リノベーションの魅力、費用相場、費用を抑えるポイント、注意点などを紹介します。古民家リノベーションに興味がある方や、工務店への依頼を考えている方は必見です。 ■目次

1.古民家リノベーションとは? 古民家に関する明確な定義はないものの、一般的には「築50年を経過した木造軸組構法の伝統工法または在来工法の住宅」が古民家と呼ばれます。また、一般社団法人全国古民家再生協会では「建築基準法が定められた1950年時点ですでに伝統工法により建てられていた住宅」を古民家としています。 古民家の建造時期は遅くとも戦前であり、大正時代以前に建てられた古民家も少なくありません。そのため老朽化が進んでおり、そのまま住むには不安な点が多々あります。古民家リノベーションは、古民家らしい趣を残しつつ快適な住まいづくりを実現するためのリノベーションです。

2.古民家リノベーションの魅力快適な住まいを手に入れるだけであれば、まず新築住宅やリフォーム済みの中古住宅が選択肢に入るでしょう。しかし古民家には新築住宅や中古住宅では味わえないメリットがたくさんあり、古民家をリノベーションして住む人も少なくありません。 次に、古民家リノベーションのおもな魅力について解説します。

2-1.古民家ならではのレトロな雰囲気がある年数がたった木材特有の落ち着いた色合いと質感は、古民家ならではの魅力の1つです。天然素材である木にはリラックス効果があり、伝統的な和風の内装は多くの人を懐かしい気持ちにさせてくれます。 古民家では柱や梁の大部分が露出しており、木材本来の質感や形がそのまま生かされていることが少なくありません。木材の質感や形をなるべく生かすことで、壁や家具などを新調した後も古民家らしいレトロさを演出しやすくなります。

2-2.普遍的なデザインで流行に左右されない服と同じく住宅にもトレンドがあり、トレンドを取り入れることで生活空間がおしゃれになり生活の利便性も高まります。しかし、トレンドにこだわりすぎた住宅はいずれ流行遅れになるばかりか、ライフスタイルの変化などによって住みにくくなるリスクもゼロではありません。 そもそも古いものである古民家は、トレンドに左右されない魅力を持っています。年月がたっても飽きる心配がなく一層趣深くなる古民家は、長く住み続けたい人にもぴったりです。

2-3.歴史的価値がある古民家を保護できるひとくちに古民家と言っても、家の構造や建材は地域によってさまざまです。古民家の活用は、地元の伝統文化や生活の知恵を次世代へ伝えるためのよい機会となります。古民家をカフェや宿泊施設などとして活用し観光客へアピールすることで、さらなる地域活性化につながる可能性もあります。 また、古民家を残すことは貴重な資材を保護するためにも重要です。古民家の柱や梁には樹齢数百年の立派な木材が用いられることも珍しくなく、同じ木材を再び用意することは簡単ではありません。古民家の柱や梁を残すリノベーションは、古材のリサイクルや解体時の廃棄物削減にも役立ちます。

2-4.趣を残しつつ快適な住み心地が得られる古民家には「冬は寒くなりやすい」「耐震性や気密性が低い」などのデメリットがあるものの、ほとんどはリノベーションによってカバーできます。古民家らしい趣を残しつつデメリットをなくすことで、長く住み続けられる家づくりを実現できます。 古民家をリノベーションする場合、特に劣化が早く冷え込みやすいトイレ、キッチン、浴室などを重点的に改修することが少なくありません。高齢者や小さい子どもなどがいる場合は、段差をスロープにしたり階段に手すりをつけたりするバリアフリー工事もおすすめです。

2-5.自然と共生する暮らしができる古民家に用いられる木材や土壁には吸湿性があり、室内の温度や湿度を快適に保つ作用があります。また、障子やふすまを開け放って家中に風を通せるのも古民家のメリットです。エアコンなどを使って室内を快適に保つこともできますが、古民家特有の構造と天然素材の力によってより快適かつエコな生活を実現できます。 多くの古民家は自然豊かな郊外にあり、日常生活の中で四季を感じられます。広い庭がある古民家も多く、家庭菜園やガーデニングなどにもぴったりです。

2-6.固定資産税を抑えられる不動産を取得すると、固定資産税の納税義務が発生します。建物の固定資産税は建物自体の評価額によって決まるため、基本的に築年数が古い建物ほど安くなります。固定資産税額は原則として固定資産税評価額×標準税率1.4%で、古い木造住宅は経年減価補正によって最大80%減額されます。 さらに多くの古民家が比較的地価の安い土地にあることも、固定資産税を抑えやすい理由の1つです。

3.古民家リノベーションの種類 古民家リノベーションにはいくつかの方法があり、建物の状態や使用目的によって適切な方法が異なります。最低限の工期とコストで快適な暮らしを実現し、かつ長く住み続けるための第一歩として、古民家リノベーションの種類について知っておくと安心です。 ここからは、古民家リノベーションの種類を4つ紹介します。

3-1.一般的なリフォーム古民家以外の住宅にもよく実施されるリフォーム工事では、水回りの設備や床、外壁など一部の設備のみを新しくします。独特の趣を残すため、リフォーム後のデザインを古民家らしくするとよいでしょう。 ただし、このリフォーム方法は劣化やゆがみの激しい古民家には不向きです。建物の老朽化が激しい場合は、安全性向上のために他のリフォーム方法を検討しましょう。

3-2.半解体再生リフォーム半解体再生リフォームは、古民家の屋根・壁・床を取り外して構造体を修正または補強してから再度組み立てる方法です。一旦骨組みのみの状態にするため、スケルトン解体再生リフォームとも呼ばれます。古民家の原型を生かしつつ建物のゆがみや床の沈みなどを修正でき、古民家リフォームにおいて多く採用されています。丈夫なコンクリート基礎を作って建物全体の強度を高めることも可能です。

3-3.全解体再生リフォーム全解体再生リフォームは、古民家を完全に解体して構造体やその他の部材をクリーニングしてから再度組み立てる方法です。全解体再生リフォームが必要な古民家では多くの場合構造体が劣化しており、古い構造体を新しい構造体で補修・補強してから組み立てます。多くの部材をリサイクルしつつ新しい部材を用いることで、古民家らしさを残しつつ耐震性や気密性を高めることが可能です。

3-4.移築再生リフォーム移築再生リフォームは、古民家の場所を移動してからリフォームする方法です。もとの古民家の部材をほぼすべて再利用する場合は完全移築リフォーム、古民家の部材の一部と新しい部材を使う場合は部分移築リフォームと呼ばれます。また、強度が高い構造体のみを再利用する構造体移築リフォームも部分移築リフォームの一種です。 他府県への移築も可能な移築再生リフォームでは、「思い入れのある実家で暮らしたいが、仕事があり都会から離れられない」といったニーズにも応えられます。

4.古民家リノベーションの費用相場古民家リノベーションの費用相場は、工事内容によって大きく異なります。リノベーション方法ごとの大まかな費用相場は、次の通りです。

一般的なリフォームの工事内容は古民家以外の住宅のリフォームと大差なく、他のリフォーム方法と比べて工事を要する部分が少ないため、数百万円から始められます。半解体再生リフォームの場合、古民家のどの部分がどれだけ劣化しているかによって工事内容や費用が大きく変わります。 全解体再生リフォームは一般的なリフォームや半解体再生リフォームと比べて工期が長く、費用も高めです。全解体再生リフォームと同じ工事に加えて部材の長距離運搬を要する移築再生リフォームは、全解体再生リフォームよりもさらに工期とコストがかかります。

5.古民家リノベーションの費用を抑えるには? 古民家リノベーションには高い費用がかかりますが、工夫次第で費用を抑えられます。工事の進め方や依頼先を厳選し、補助金制度や減税制度をうまく活用しながら、効率よくリノベーションプランを立てましょう。

5-1.使える部分は残してリノベーションする古民家の多くは老朽化が進んでいるものの、すべての構造体や設備が使えないわけではありません。使える部分はできるだけ残して古くなった部分や使いにくい部分だけをリノベーションすることで、余分な出費を抑えやすくなります。 工務店によっては、設備や建材を依頼主自身が用意する「施主支給」も可能です。もともと住んでいた家の設備や安く譲り受けた設備を転用したり、安い設備を自分で探して購入したりしてもコスト削減に役立ちます。

5-2.補助金を活用してリノベーションする古民家リノベーションに活用できる補助金は、耐震・省エネ・バリアフリーに大別されます。それぞれの補助金について、国や自治体の事例とともに解説します。 古民家は耐震基準が強化された1981年以前に建てられており、耐震性が十分ではない場合がほとんどです。安心して暮らし続けるためにも、住宅の耐震診断や耐震補強工事の補助金制度を活用しましょう。 【耐震補強に関する補助金】 ・長期優良住宅化リフォーム推進事業 住宅性能向上などを目的として改修工事を行い、かつ工事後の住宅性能が一定の基準を満たすと、最大80万円の補助金が支給されます。購入した住宅をリフォームする場合などは最大50万円が加算されます。 ・ひょうご住まいの耐震化促進事業 兵庫県では、住宅の耐震性向上を目的とした建て替え工事や改修工事に対して、補助金を支給しています。補助金額や補助内容の詳細は自治体によって異なりますが、簡易耐震診断の結果に沿って工事内容を決定し、工事契約前に自治体窓口へ申請することが受給の条件です。 ・旧耐震の耐震診断費用の助成 足立区では、1981年5月以前に建てられた木造住宅に対し、耐震診断費用と耐震改修工事費を補助しています。木造戸建住宅の耐震診断費用補助額は最大30万円、耐震改修工事費の補助金額は工事費用の9割または150万円のいずれか少ない額です。 気密性の低い古民家で夏は涼しく冬は温かい空間づくりを叶えるためには、断熱対策が欠かせません。リフォームによって住宅の断熱性を高めることで電気代を抑えやすくなり、省エネや省CO2化にも役立ちます。 【省エネに関する補助金】 ・既存住宅における断熱リフォーム支援事業 既存住宅に対し、高性能建材を用いた断熱改修工事を支援します。戸建住宅は120万円/戸を上限に補助対象経費の1/3の金額が支給され、工事内容によってはさらに加算されます。 ・子育てエコホーム支援事業 エコホーム支援事業者との契約によって行われる開口部や外壁などの断熱改修工事が補助対象となります。最大合計補助額は20万円で、一定の条件を満たすと最大60万円まで引き上げられます。 ・戸建住宅ネット・ゼロ・エネルギー・ハウス(ZEH)化等支援事業 ZEH住宅とは、太陽光発電や省エネ設備などの活用によってエネルギーの生産量が消費量を上回る住宅です。戸建住宅の断熱リフォームを行う場合、工事費の1/3を補助します(上限120万円/戸)。また、蓄電池などを設置すると補助が加算されます。 高齢者の事故の多くは家の中で発生すると知られており、小さな段差や滑りやすい床などが事故につながることも少なくありません。高齢の家族と同居する場合は、補助金を活用してバリアフリー化もしておくと安心です。 【バリアフリーに関する補助金】 ・介護保険による住宅改修費支給 要介護者などがいる家のバリアフリー改修工事に対し、工事費が補助されます。補助金額は、支給限度基準額の9割となる18万円が上限です。制度を利用したい場合は、担当のケアマネジャーなどに相談しましょう。 ・高齢者住宅改修費給付事業 大阪市の高齢者住宅改修費給付事業は、日常生活の利便性向上を目的として介護保険による住宅改修と同時に行われ、かつ介護保険による住宅改修費用の給付対象外となる工事が補助対象です。市民税課税世帯に対しては工事費用のうち最大5万円、市民税非課税世帯などに対しては最大30万円が補助されます。ただし、高齢者本人が市民税納税者の場合は対象外です。 ・介護予防高齢者住環境改善支援事業 さいたま市では、要介護・要支援認定を受けていない高齢者のいる世帯で、転倒事故防止などのための住宅改修工事費用を補助しています。介護保険料第2段階までの場合は対象経費と同額または15万円、第3段階以上の場合は対象経費の2/3または10万円のいずれか少ない額が補助されます。

5-3.減税制度を利用してリノベーションする耐震、バリアフリー、省エネ、同居対応、長期優良住宅化などを目的としてリフォームを行うと、減税制度を利用できます。所得税の減税制度は次の3種類に大別され、利用するローンや工事の種類によって利用できる制度および控除額が変わります。 ・リフォーム減税(投資型減税) ローンを利用しない、または償還期間5年未満のローンを使用する場合に利用できます。控除期間は1年です。 ・リフォーム減税(ローン型減税) 償還期間5年以上のローンを使用する場合に利用できます。控除期間は5年です。 ・住宅ローン減税 償還期間10年以上のローンを使用する場合に利用できます。控除期間は10年です。 「耐震工事とバリアフリー工事」などのように複数の対象工事を行った場合、それぞれの工事に対応する減税制度を併用できる場合があります。また、所得税の控除制度と固定資産税の減額制度の併用も可能です。親や祖父母などから贈与された古民家に住む場合は、贈与税の非課税措置も忘れずにチェックしましょう。

5-4.優先順位を決める予算にあまり余裕がない場合、無理に家全体を改修する必要はありません。リノベーションのコストを抑えたい場合は、はじめに優先順位を決めるのがポイントです。保存状態のよい部屋などは、内装を新調するだけで使いやすくなることも少なくありません。 また、長期間かけて徐々にリノベーションすることも1つの方法です。まずは老朽化しやすい水まわりやよく使う部屋などに絞って改修し、ライフスタイルの変化に合わせて段階的に改修することも検討しましょう。

5-5.地元のリフォーム店に依頼する大手工務店ほど宣伝広告費や人件費をかけていない地元工務店にリノベーションを依頼すれば、コスト削減に役立ちます。土地の特性や気候に合うプランを提示してもらいやすいほか、地元の建材を使って輸送費を抑えられるのも大きなメリットです。 また、自社施工店が多いのも地元工務店の特徴です。自社施工店に依頼すれば下請け業者への支払いが発生せず、さらに打ち合わせや連絡もスムーズにできるため、より工事の満足度を高めやすくなります。古民家が多い地域であれば、古民家リフォームの施工実績が多い工務店を探しやすいでしょう。

6.古民家リノベーションで注意するポイント古民家をリノベーションする際に耐震補強や断熱工事を検討すべき場合は多々ありますが、その他にもいくつかの注意点があります。古民家のリノベーションにあたってチェックしたいポイントは、次の通りです。 ・見えない部分の劣化に注意する 古民家には、軽い内見だけでは気づきにくいシロアリ被害や屋根裏の雨漏りなどのトラブルもありえます。入居後に新たなトラブルが見つかるのを防ぐため、事前にプロへ依頼してよく確認するのが大切です。 ・長く住み続けたい場合は、バリアフリー工事も検討する 高齢の同居家族がいない場合も、バリアフリー工事がいらないとは限りません。古民家には段差の大きい階段や上がりかまちなどが多く、バリアフリー工事を検討しておくことで自分や家族の老後の不安軽減に役立ちます。 ・一般的なリフォームよりも工期がかかる 古民家に多く用いられる太い建材や製材されていない建材の取り扱いには、高い技術が必要です。さらに建築当時の情報が残っていなかったり大規模な改修を要したりするケースが多いため、古民家のリフォーム工期は長くなる傾向があります。 ・リノベーションしやすい古民家を探す 工事費用や手間を減らすには、劣化具合や耐震性の入念なチェックが欠かせません。また家の外観や間取りが好みに合うかも、長く暮らし続けるために重要なポイントです。できるだけ好みに合う古民家を探すことでそのまま活用できる部分が増え、リノベーションのコスト削減に役立ちます。

まとめ古民家リノベーションは、古民家の持つ独自の魅力を最大限に引き出しつつ、現代の生活に合わせた快適な住空間を得られるリノベーションです。古民家リノベーションには、一般的なリフォームや半解体再生リフォーム、全解体再生リフォーム、移築再生リフォームなどの種類があります。 狭山不動産では、埼玉県(狭山市・入間川・所沢・川越市・飯能市・日高市)に密着した住宅のリフォームを承っています。埼玉県内で古民家リノベーションをご検討中の方は、ぜひお気軽にご相談ください。

2024-06-20 00:00:00

新築戸建てには、「建売住宅」と「注文住宅」の2つの選択肢があります。

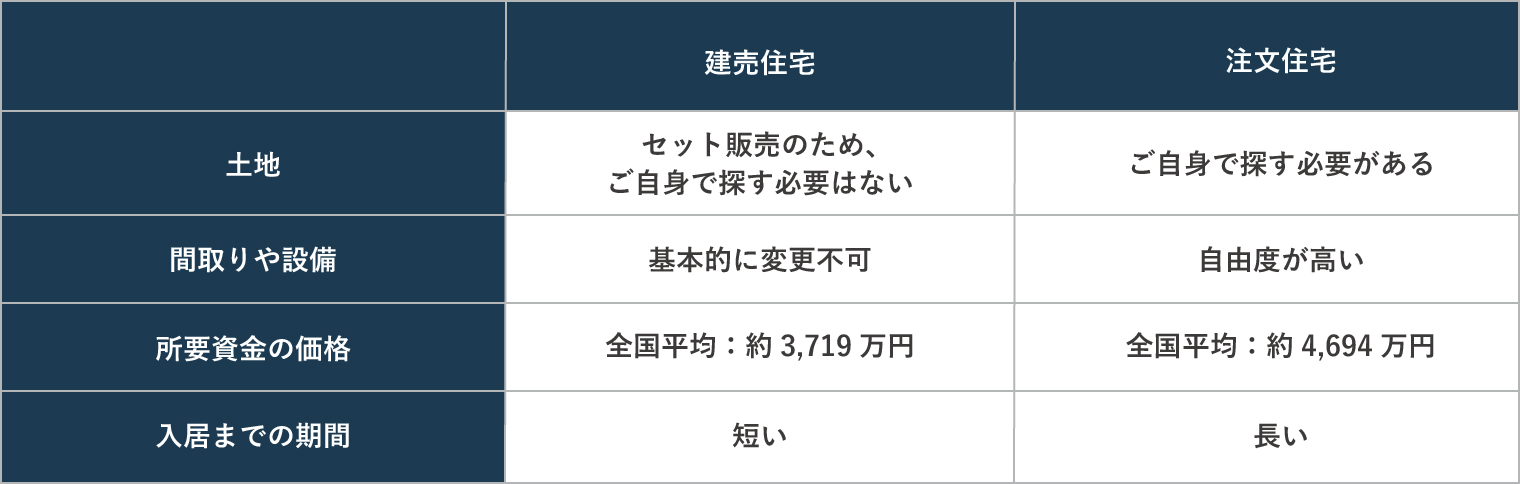

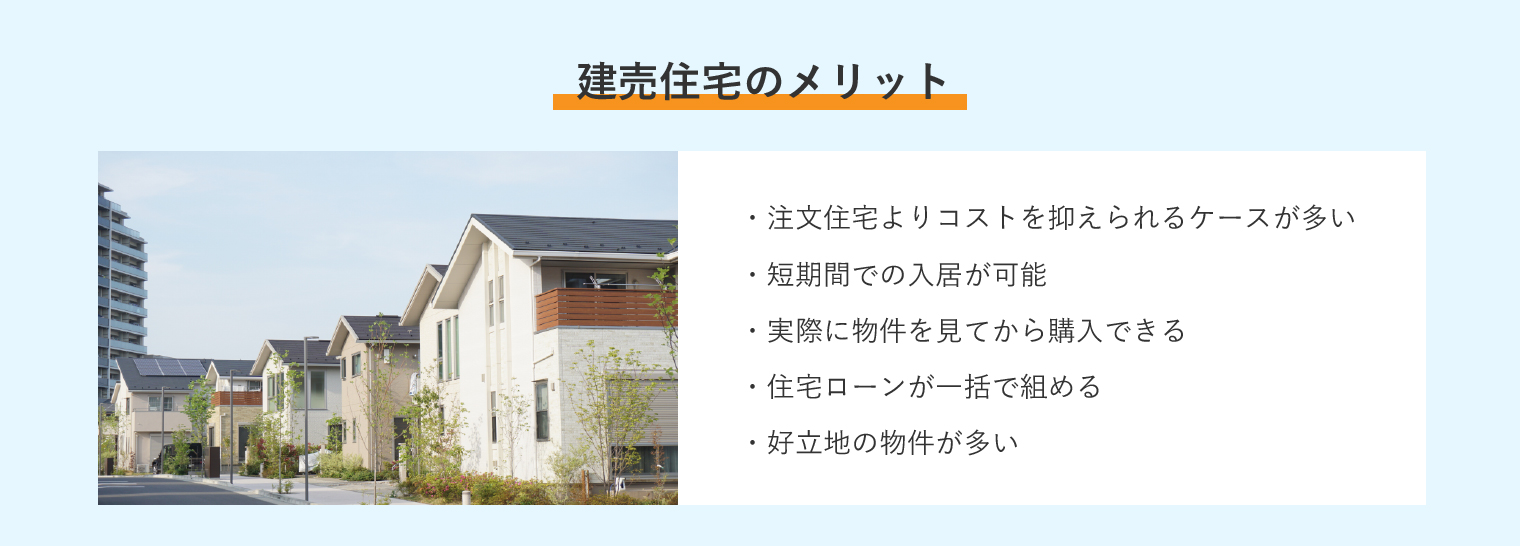

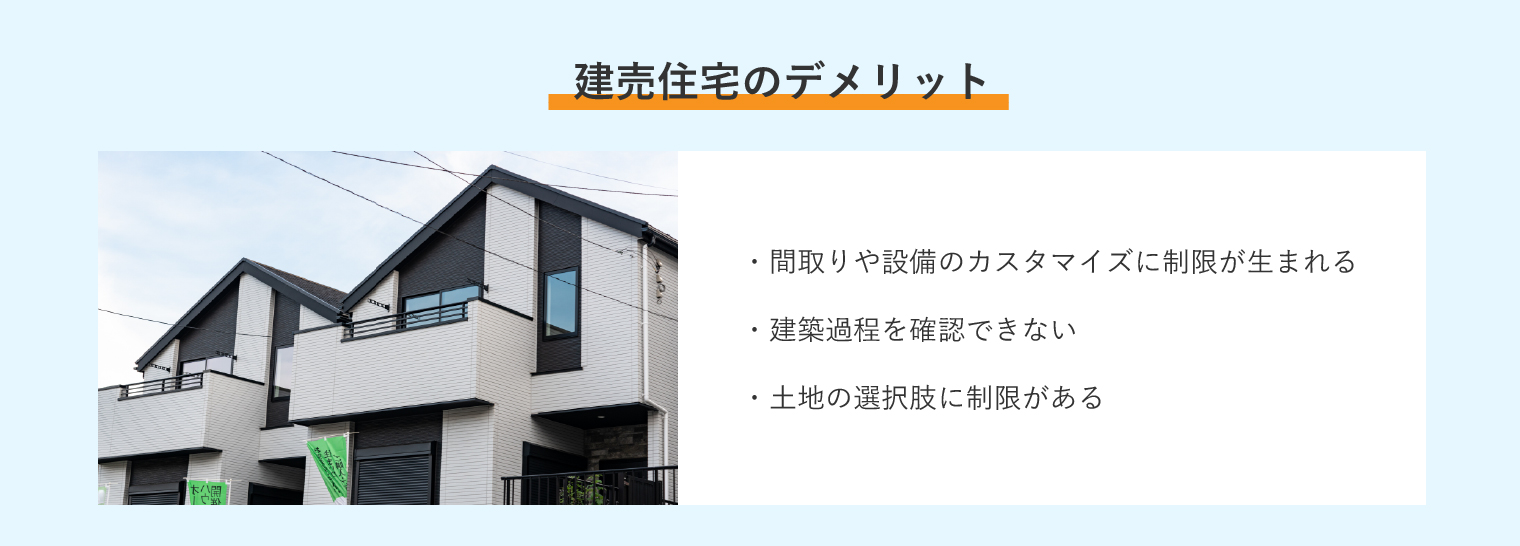

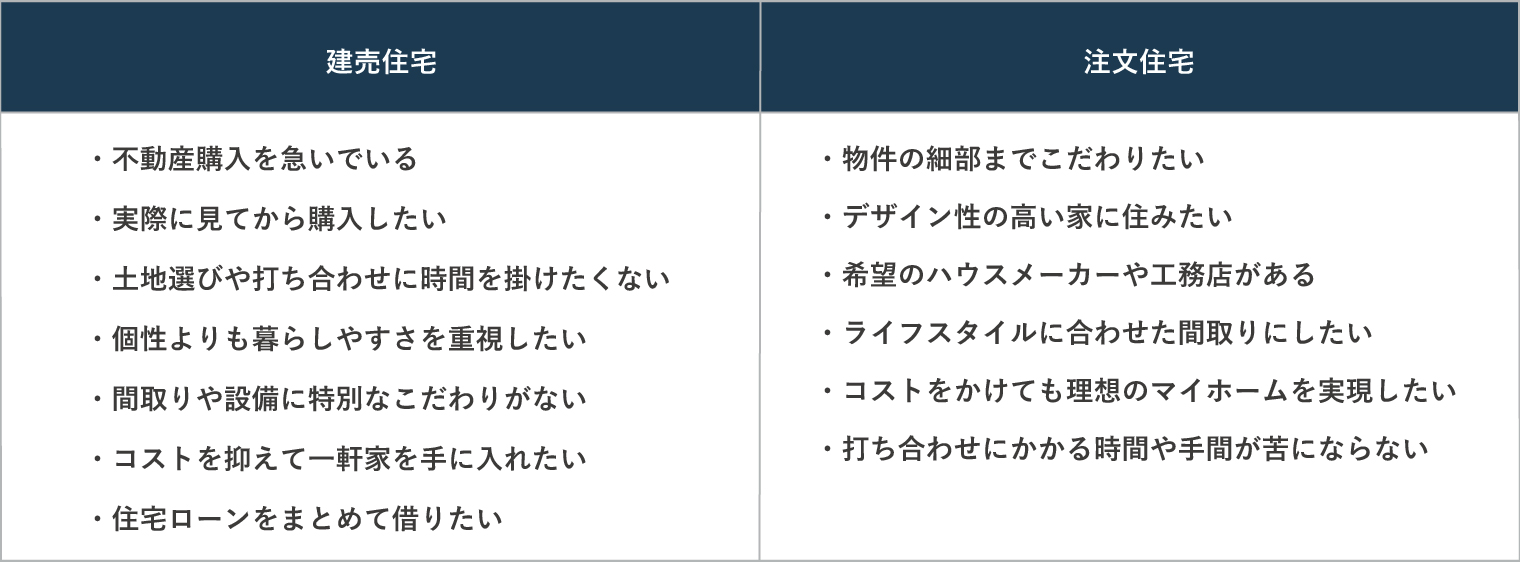

まずは建売住宅と注文住宅を比較して、違いを見ていきます。 ※所要資金の価格は2022年度のフラット35利用調査の結果です。 建売住宅と注文住宅の違いの1つに、所要資金の価格帯の差があります。 ■所要資金の価格差 本章では、建売住宅のメリットを見ていきます。建売住宅のメリットを知ることは不動産購入のヒントとなるため、しっかりと把握しておきましょう。 建売住宅は、注文住宅に比べてコストを抑えられる傾向があります。 注文住宅に比べ、短期間での入居ができることもメリットの1つです。 建売住宅は既に完成しているため、物件に足を運び、実物を見ることができます。 建売住宅では、住宅ローンの手続きがスムーズにできます。 好立地の物件が多いのも、建売住宅の大きなメリットです。 建売住宅には多くのメリットがある一方で、デメリットも存在します。 建売住宅では、間取りや設備の変更は基本的にはできません。 建売住宅は建設が完了しているため、建築過程を確認できません。 欠陥の有無を確認したい場合は、ドアや窓の開閉や床の傾きをチェックしましょう。加えて、物件の“耐震等級”を確認するのもオススメです。耐震等級については、以下の記事で詳しくご紹介しています。ぜひ参考にされてみてはいかがでしょうか。 土地の選択肢が制限されてしまうのも、デメリットの1つです。 理想のマイホームに求める条件は、千差万別です。建売住宅と注文住宅のどちらを選択するかは、条件やライフスタイルと照らし合わせながら検討しましょう。選び方のポイントとして、それぞれに向いている方の特徴をご紹介します。 新築戸建てを検討されている方の中で、「コストを抑えつつ、とにかく早く購入したい方」は“建売住宅”がオススメです。建売住宅は時間と手間を最小限に抑えられ、実物を見てから購入することができるなど、多くの利点があります。しかし、理想の立地や間取り、設備が見つからず、妥協を重ねてしまうと後悔に繋がる可能性があります。希望通りの建売住宅が見つからないときは、注文住宅も視野に入れることで、理想のマイホームが実現できるかもしれません。 いかがでしたでしょうか。 ■建売住宅と注文住宅の違い ・建売住宅とは「土地と建築済みの建物がセットで販売されている住宅」 ■建売住宅のメリット ・注文住宅よりコストを抑えられるケースが多い ■建売住宅のデメリット ・間取りや設備のカスタマイズができない ■建売住宅はこんな方にオススメ ・コストを抑えつつ、とにかく早く新築戸建てを購入したい方 狭山不動産では建売住宅と注文住宅をはじめ、分譲住宅や不動産売却なども取り扱っているため、多彩な選択肢の中から最適な方法をご提案することが可能です。また開業以来、狭山・所沢・入間エリアで多くのお客さまの不動産購入をサポートして参りました。これまで培った豊富な経験と実績で、お客さま一人一人に合わせたご提案を致します。ぜひ狭山不動産へご相談ください。

2024-01-19 00:00:00

地震大国と言われる日本で、マイホームを購入する前に知っておきたい「耐震等級」についてご紹介します。2024年1月に発生した能登半島地震では家屋の倒壊が相次ぎ、“命を守るための耐震”について改めて注目が集まっています。本記事で耐震についての知識を付け、耐震等級3の物件で安心生活を送りませんか?

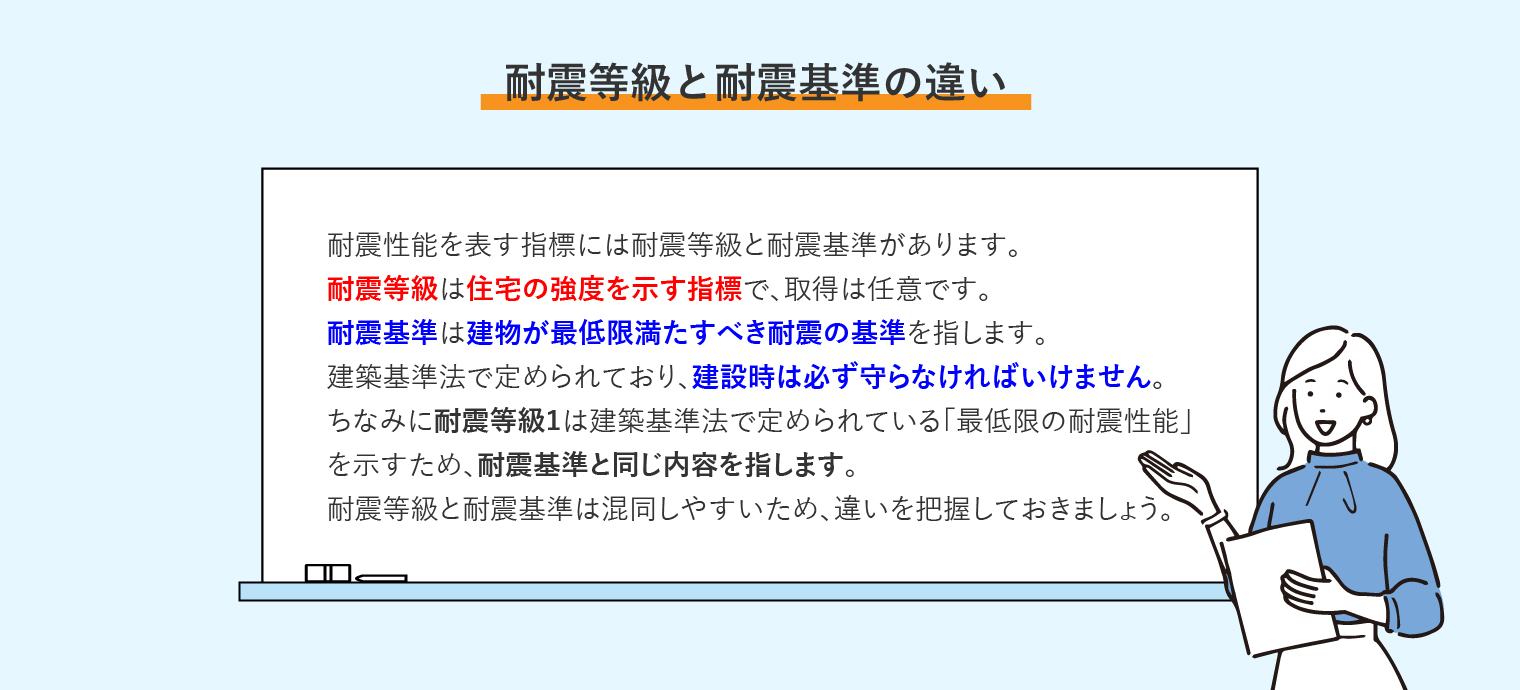

耐震等級とは「地震に対する住宅の強度」を表す指標です。 耐震等級は1〜3までの3段階に分類され、数字が大きいほど耐震性能が高いことを表します。以下の画像を参考に、各ランクの違いを確認していきましょう。 ■耐震等級1 ■耐震等級2 ■耐震等級3 地震に強い家を創るには「耐震等級3」が必要です。 先述したとおり最高レベルの耐震性能がある耐震等級3では、大地震でも倒壊のリスクを軽減することが可能です。記憶に新しい熊本地震は、震度7が2度も観測されるほどの大地震でしたが、耐震等級3の家は倒壊しなかったという国土交通省のデータがあります。耐震等級1〜2の家と同様に、有事の際に命を守るのはもちろんのこと、耐震等級3の家では震災後も住み続けられる可能性が高くなります。また、耐震等級1や2では享受できないメリットも多くあります。

耐震等級3の家は、耐震等級1や2に比べて地震に強いというメリットがあります。 耐震等級3の住宅は、資産価値が高くなります。 耐震等級3の住宅は、地震保険の割引を受けることができます。 金融機関によっては、住宅ローンが低金利になる可能性があります。 耐震等級3の家は、一般的な住宅よりも費用が高くなります。 耐震等級3では間取りの自由度が下がるというデメリットがあります。 耐震等級3に似た言葉で「耐震等級3相当」があります。 耐震等級3の家を購入する際は、「許容応力度計算」がオススメです。 また、許容応力度計算についてはスタッフブログでもご紹介しています。計算方法の違いを詳しく解説していますので、ぜひ参考にされてみてはいかがでしょうか。 新居の耐震等級にお悩みの方必見の「SAN+」をご紹介します。 いかがでしたでしょうか。今回は耐震性について、耐震等級3のメリットやデメリット・注意点を紹介しました。それでは本記事でご紹介した内容をおさらいします。 ■耐震等級とは 耐震等級とは「地震に対する住宅の強度」を表す指標 ■耐震等級3のメリット ・地震に強い ■耐震等級3のデメリット

・建築費用が高くなる ■耐震等級3で後悔しないために ・耐震等級3相当に注意 狭山不動産では開業以降、狭山・所沢・入間エリアで多くのお客様の購入をサポートして参りました。これまで培った豊富な経験と実績で、お客様一人一人に合わせたご提案を致します。ぜひ狭山不動産へご相談下さい。

2023-12-20 00:00:00

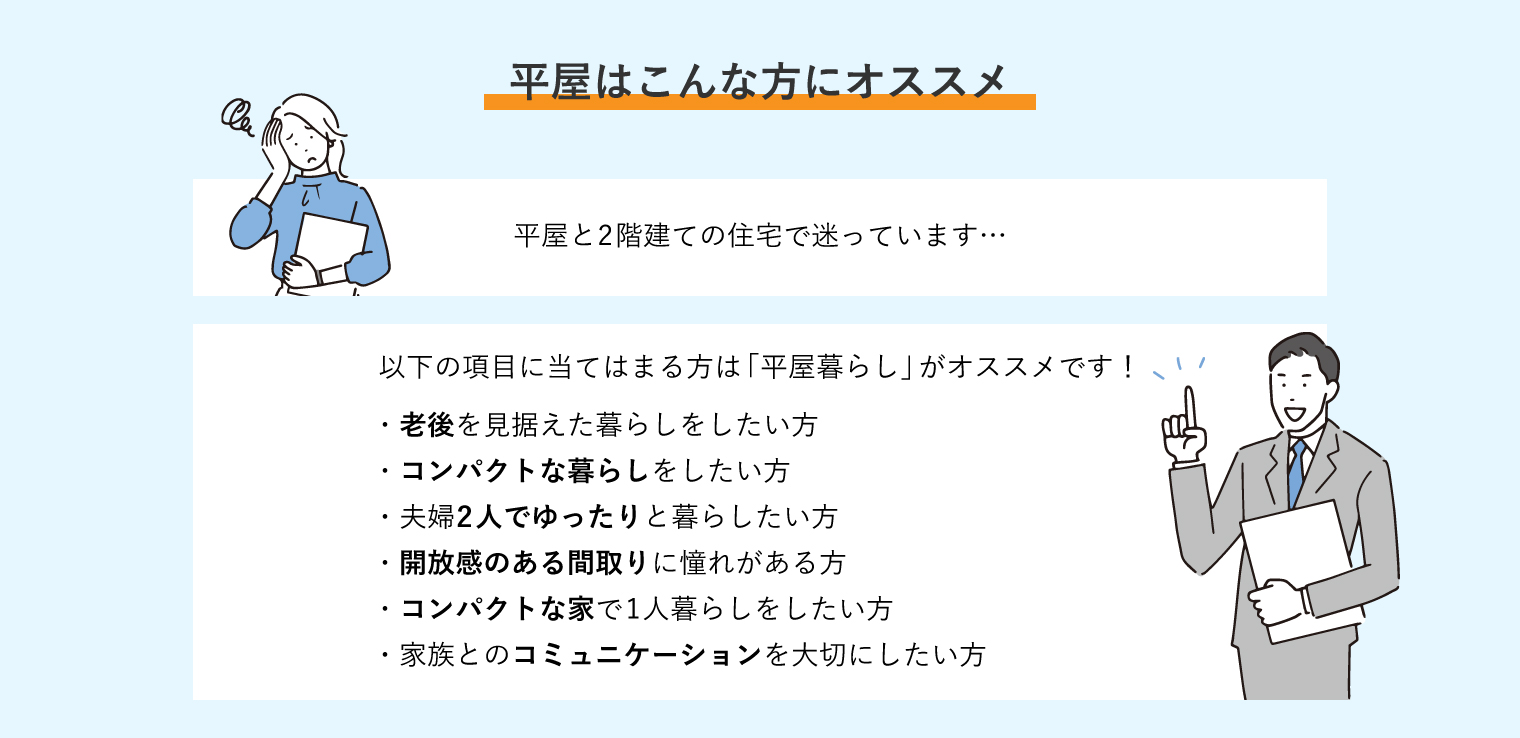

近年ミニマルな暮らしを求める方が多く、ワンフロアでシンプルに暮らす平屋の人気が高まっています。今回の記事では、平屋の魅力やメリット、デメリットとその対策などを詳しくご紹介します。皆様の平屋購入にお役立て頂けますと幸いです。

平屋とは玄関・リビング・水回り・個室など全ての要素を、ワンフロアに収めた1階建ての住宅を指します。シンプルな生活導線で住みやすく、2階建ての物件と比べて天井が高く開放的な空間で生活できるのが大きな特徴です。古くからある日本家屋として知られている平屋ですが、最近ではデザイン性に優れた平屋も多く「どうしても平屋に住みたい」という方も少なくありません。

平屋は生活導線を集約できるというメリットがあります。 バリアフリーに対応しやすいという点も平屋の特徴です。 平屋では家族とのコミュニケーションが、取りやすくなります。 平屋は構造上、地震に強いという特徴があります。 平屋なら2階建てで叶わなかった間取りも叶えられます。 構造が単純なため、メンテナンス費用を抑えることができます。

メリットの多い平屋ですが、デメリットや注意点もあります。 平屋で2階建てと同じ部屋数を確保するためには、広い土地が必要です。 平屋は建築費用と固定資産税が高くなる傾向にあります。 ■建築費用 ■固定資産税 平屋は中央部分の採光や風通しの確保が難しくなります。 平屋は防犯面に不安が生じやすくなります。

本記事でご紹介したメリットやデメリットを踏まえ、「平屋の暮らし」がオススメの方は以下のとおりです。 特に1人暮らしや2人暮らしをご希望の方、コンパクトな暮らしをしたい方は、部屋数が最小限になるためデメリットへの対策も容易になります。そのため平屋暮らしのハードルが低くなり、かなりオススメだと言えます。また自由な間取りを設計できるため、理想のマイホームを柔軟に実現することが可能です。

本章では平屋を検討されている方必見の、「平屋+αの家」をご紹介します。 いかがでしたでしょうか。今回は平屋について、メリットや魅力をご紹介しました。 ■平屋とは ・全ての間取りをワンフロアに収めた、1階建ての住宅 ■平屋のメリット ・生活導線が集約していて、生活しやすい ■平屋のデメリット

・広い土地が必要 狭山不動産グループであるアップルホームの「WELL+」では、“注文住宅で建てる平屋”をご提案しています。加えて分譲住宅・不動産売却なども取り扱っているため、建売物件・中古物件・注文住宅などの多彩な選択肢の中から、最適な方法をご提案することが可能です。

前ページ 2/2ページ

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)